Tin tức

Thị trường hàng hóa ngày 16/4/2024: Giá cà phê, kim loại nối dài đà tăng mạnh

Th4

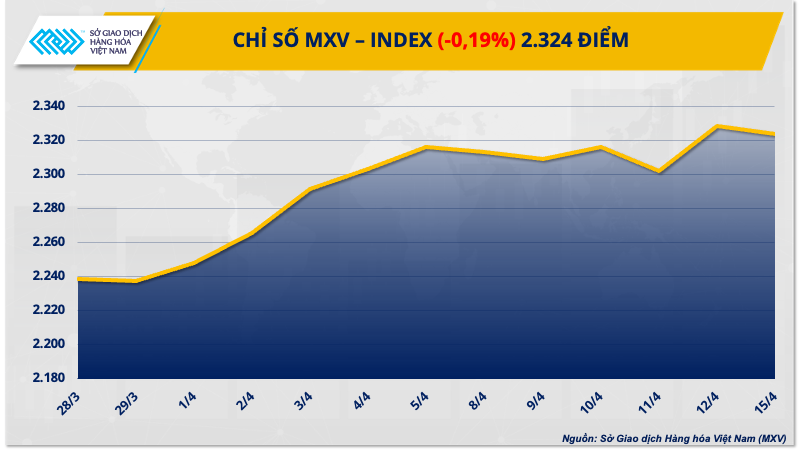

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, đóng cửa ngày giao dịch 15/4, diễn biến phân hoá khiến sắc xanh đỏ đan xen trên bảng giá hàng hoá nguyên liệu thế giới. Sắc đỏ hoàn toàn phủ kín bảng giá nông sản và năng lượng. Trong khi đó, lực mua áp đảo trên nhóm kim loại và nguyên liệu công nghiệp. Đóng cửa, lực bán có phần chiếm ưu thế kéo chỉ số MXV-Index chốt ngày suy yếu nhẹ 0,19% xuống 2.324 điểm.

Giá trị giao dịch toàn Sở ghi nhận sụt giảm gần 17%, tuy nhiên vẫn đạt trên 7.300 tỷ đồng. Dòng tiền đầu tư tập trung mạnh nhất ở nhóm kim loại, chiếm hơn 34% tổng khối lượng giao dịch toàn thị trường. Đồng thời, kim loại cũng là nhóm ghi nhận mức tăng mạnh nhất trong ngày hôm qua.

Nội dung

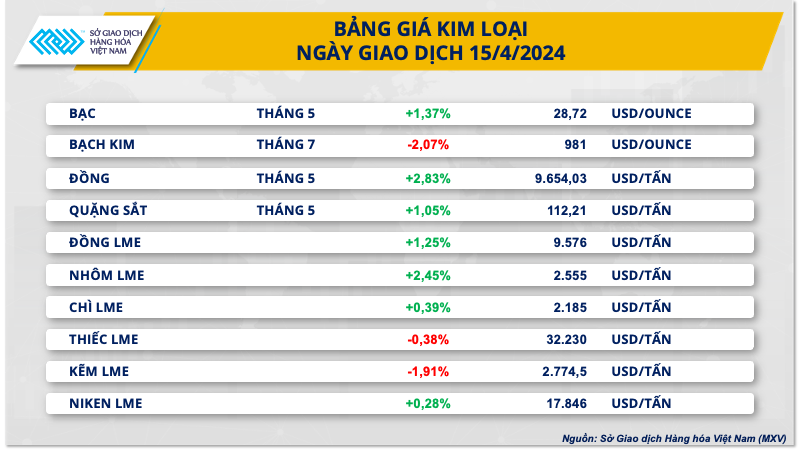

Giá kim loại tăng mạnh sau lệnh cấm của Mỹ và Anh đối với sản phẩm từ Nga

Kết thúc ngày giao dịch đầu tuần 15/4, sắc xanh áp đảo trên bảng giá kim loại. Đối với nhóm kim loại quý, giá bạc nối dài đà tăng sang phiên thứ 12 liên tiếp và tiếp tục duy trì ở vùng đỉnh 3 năm. Chốt ngày, giá bạc tăng 1,37% lên 28,71 USD/ounce. Trái lại, giá bạch kim quay đầu giảm sau hai phiên tăng liên tiếp, để mất 2,07% về 981 USD/ounce. Bạc vốn là mặt hàng có tính trú ẩn cao hơn bạch kim. Do vậy, giá bạc vẫn được hỗ trợ khi căng thẳng tại khu vực Trung Đông diễn biến phức tạp.

Ngược lại, giá bạch kim lại giảm mạnh do áp lực vĩ mô lấn át đi vai trò trú ẩn. Đồng USD tiếp tục duy trì ở vùng đỉnh cao nhất 5 tháng nhờ kỳ vọng hạ lãi suất suy yếu và dữ liệu kinh tế tích cực của Mỹ. Theo báo cáo Bộ Thương mại Mỹ công bố hôm qua, doanh số bán lẻ tháng 3 của Mỹ tăng 0,7% so với tháng trước, cao hơn 0,3 điểm so với dự báo. Đồng USD tăng sau dữ liệu giúp chỉ số Dollar Index kết phiên tăng 0,19% lên 106,21 điểm, đánh dấu phiên tăng thứ tư liên tiếp. Đồng bạc xanh mạnh lên làm gia tăng chi phí đầu tư, giá bạch kim vì thế cũng chịu sức ép.

Đối với kim loại cơ bản, giá đồng COMEX, giá nhôm LME và niken LME đồng loạt tăng sau khi thị trường phản ứng với lệnh trừng phạt mới của Mỹ và Anh đối với kim loại do Nga sản xuất.

Cụ thể, vào cuối tuần trước, Mỹ và Anh đã tuyên bố cấm các sàn giao dịch kim loại chấp nhận nhôm, đồng và niken do Nga sản xuất, đồng thời cấm nhập khẩu các kim loại này. Trong khi đó, Nga là nhà sản xuất kim loại quan trọng, chiếm 6% nguồn cung niken toàn cầu, 5% nhôm và 4% đồng. Trong hệ thống kho LME, kim loại của Nga chiếm thị phần khá lớn. Cụ thể, tính đến cuối tháng 3, nhôm, đồng và niken của Nga lần lượt chiếm tỷ trọng 91%, 62% và 36% trong kho LME. Do vậy, thông tin này làm gia tăng rủi ro nguồn cung, giúp giá đồng, nhôm và niken tăng ngay từ khi mở cửa phiên đầu tuần.

Ngoài ra, giá quặng sắt nối dài đà tăng sang phiên thứ ba liên tiếp do rủi ro nguồn cung. Chốt phiên, giá quặng sắt tăng 1,05% lên 112,21 USD/tấn, mức cao nhất trong vòng hơn 1 tháng trở lại đây.

Theo dữ liệu từ công ty tư vấn Mysteel, xuất khẩu quặng sắt từ hai quốc gia sản xuất quặng sắt hàng đầu thế giới là Australia và Brazil đạt 19,19 triệu tấn trong tuần kết thúc ngày 14/4, giảm 28,8% so với tuần kết thúc ngày 7/4.

Giá dầu trượt dốc

Giá dầu giảm xuống thấp hơn sau khi cuộc tấn công cuối tuần của Iran vào Israel tỏ ra ít gây thiệt hại hơn dự đoán, làm giảm bớt lo ngại về một cuộc xung đột gia tăng nhanh chóng có thể ảnh hưởng tới nguồn cung dầu thô.

Giá dầu Brent giao tháng 6/2024 ổn định ở mức 90,10 USD/thùng, giảm 35 cent, tương đương 0,4%. Giá dầu thô tương lai giao tháng 5/2024 của Mỹ giảm 25 cent, tương đương 0,3%, kết thúc ở mức 85,41 USD/thùng,

Việc Israel chặn cuộc tấn công của Iran, liên quan đến hơn 300 tên lửa và máy bay không người lái, đã làm dịu lo ngại về một cuộc xung đột khu vực ảnh hưởng đến giao thông dầu mỏ qua Trung Đông.

Dữ liệu doanh số bán lẻ mạnh mẽ của Mỹ, cùng khả năng duy trì lãi trong thời gian dài hơn, gây giảm nhu cầu về dầu.

Sản lượng dầu của Mỹ tăng cũng đè nặng lên giá dầu. Cơ quan Thông tin Năng lượng Mỹ cho biết sản lượng từ các khu vực sản xuất đá phiến hàng đầu sẽ tăng hơn 16.000 thùng/ngày lên 9,86 triệu thùng/ngày, hoặc mức cao nhất trong 5 tháng.

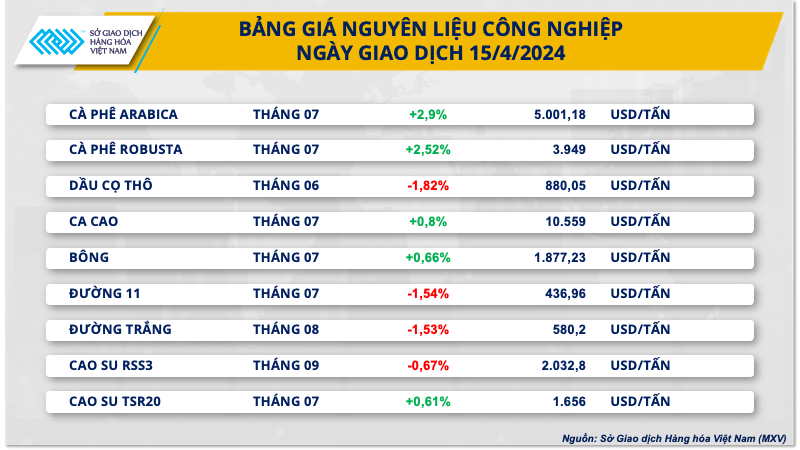

Giá cà phê, ca cao tiếp tục lập đỉnh mới

Giá cà phê, ca cao tiếp tục ghi nhận lực mua tích cực, và là động lực tăng chính của nhóm nguyên liệu công nghiệp trong suốt giai đoạn vừa qua. Đóng cửa hôm qua 15/4, giá ca cao tăng thêm 0,8%, thiết lập mức đỉnh mới lịch sử tại 10.559 USD/tấn. Bờ Biển Ngà và Ghana, 2 quốc gia cung ứng chủ yếu ca cao toàn cầu, đang trải qua một trong những vụ ca cao tồi tệ nhất trong lịch sử.

Trader Ecom dự đoán, sản lượng ca cao vụ hiện tại của Bờ Biển Ngà giảm 21,5% so với vụ trước, về mức thấp nhất trong 8 năm. Số liệu cập nhật mới nhất cho thấy, tính từ đầu vụ 23/24 (tháng 10/2023) đến ngày 7/4/2024, lượng ca cao cập cảng tại Bờ Biển Ngà chỉ ở mức 1,3 triệu tấn, giảm mạnh 27,4% so với cùng kỳ vụ trước.

Trong diễn biến đáng chú ý khác, trên thị trường cà phê, giá Arabica nối dài đà tăng sang ngày thứ 5 liên tiếp, sau khi tăng 2,9% lên trên 5.000 USD/tấn, cao nhất trong vòng 31 tháng. Đồng thời, cà phê Robusta ghi nhận chuỗi tăng 4%, kết thúc hôm qua (15/4) với mức tăng 2,5% lên 3.949 USD/tấn; thậm chí giá Robusta đã có thời điểm vượt 4.000 USD/tấn, đạt mức cao nhất từng ghi nhận trong lịch sử.

Hiện tượng thời tiết La Nina dự kiến sẽ quay lại từ tháng 6 đến tháng 8 năm nay, gây lo ngại về sương giá làm hoãn hoạt động thu hoạch cà phê vụ 2024-2025 tại Brazil, thậm chí khiến cây cà phê non chết lạnh. Điều này khiến triển vọng nguồn cung tại quốc gia xuất khẩu cà phê lớn nhất thế giới tiêu cực hơn, bất chấp các số liệu sản lượng và xuất khẩu đều cho thấy tín hiệu gia tăng.

Cụ thể, sản lượng cà phê năm 2024 của Brazil ước đạt 60,2 triệu bao, tăng 1,4% so với dự báo trước và 5,6% so với năm 2023, theo Viện Địa lý và Thống kê Brazil (IBGE).

Ngoài ra, trong tháng 3, Brazil xuất đi 4,29 triệu bao cà phê, tăng 37,8% so với cùng kỳ năm trước, theo Hiệp hội Những nhà Xuất khẩu cà phê Brazil (CECAFE). Tính đến 9/4, Brazil đã bán 89% sản lượng cà phê vụ 2023-2024, cao hơn 2 điểm phần trăm so với cùng kỳ vụ trước và 1 điểm phần trăm so với mức trung bình 5 năm.

Trong khi đó, tại Việt Nam, sản lượng cà phê niên vụ 2024-2025 dự kiến tiếp tục giảm so với vụ hiện tại nếu tính trạng khô nắng vẫn tiếp diễn. Triển vọng nguồn cung vụ mới tiêu cực càng thúc đẩy nông dân găm cà phê hiện có, khiến tình trạng thiếu hụt nguồn cung trên thị trường trở nên trầm trọng hơn. Hơn nữa, nông dân Indonesia có thể hoãn thu hoạch cà phê đến cuối tháng 5 hoặc tháng 6, thay vì tháng 4 như hàng năm; càng khiến nguồn cung hiện tại thu hẹp, từ đó thúc đẩy giá Robusta tăng mạnh.

Trên thị trường nội địa, giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ liên tục tăng phi mã. Tính đến ngày 14/4, giá thu mua cà phê trong nước đã vượt 110.000 đồng/kg, dao động trong khoảng 110.500 – 111.400 đồng/kg, tăng gấp hơn 1,6 lần so với đầu năm nay và tăng hơn 2,2 lần so với cùng kỳ năm ngoái.

Ngô, đậu tương, lúa mì giảm

Giá đậu nành, ngô và lúa mì kỳ hạn tại sở giao dịch CBOT đóng cửa thấp hơn do nguồn cung ngũ cốc dồi dào, nhu cầu xuất khẩu chậm lại và giá dầu thô kỳ hạn giảm sau khi giảm bớt lo ngại về cuộc tấn công bằng máy bay không người lái cuối tuần của Iran vào Israel, các nhà phân tích cho biết.

Trên sàn giao dịch Chicago, đậu tương kỳ hạn tháng 5 giảm 15-3/4 cent xuống 11,58-1/4 USD/bushel. Ngô CBOT kỳ hạn tháng 5 kết thúc phiên giảm 4 cent xuống 4,31-1/2 USD/bushel và lúa mì kỳ hạn tháng 5 giảm 4-1/2 cent kết thúc ở mức 5,51-3/4 USD/bushel.