Tin tức

Thị trường hàng hóa ngày 7/12/2023: Sắc đỏ ‘chiếm lĩnh’ thị trường hàng hóa nguyên liệu thế giới

Th12

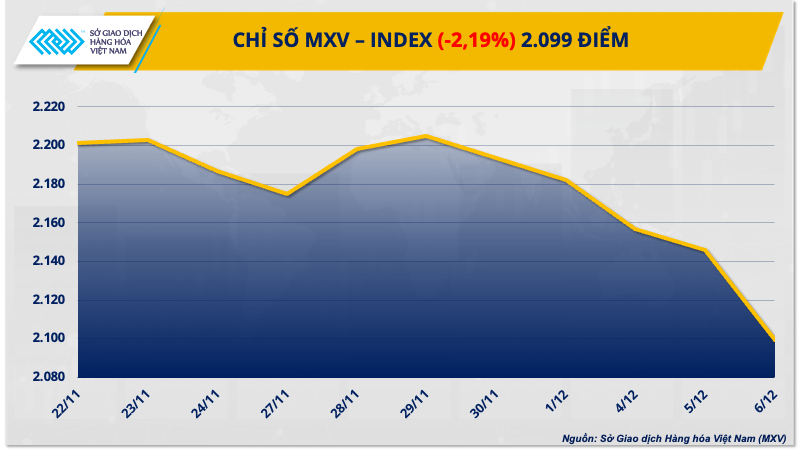

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, kết thúc ngày giao dịch hôm qua (6/12), sắc đỏ áp đảo trên thị trường hàng hoá nguyên liệu. Chốt ngày, chỉ số MXV-Index của cả bốn nhóm mặt hàng đều rơi điểm kéo theo chỉ số chung hạ phiên thứ 5 liên tiếp, giảm 2,19% xuống 2.099 điểm. Tuy nhiên, nhờ ưu điểm giao dịch hai chiều nên giá trị giao dịch toàn Sở vẫn đạt 5.835 tỷ đồng.

Đáng chú ý, giá trị giao dịch của nhóm hàng nông sản tăng mạnh đến hơn 92% so với hôm qua, chiếm khoảng 43% tổng giá trị giao dịch của toàn sở.

Nội dung

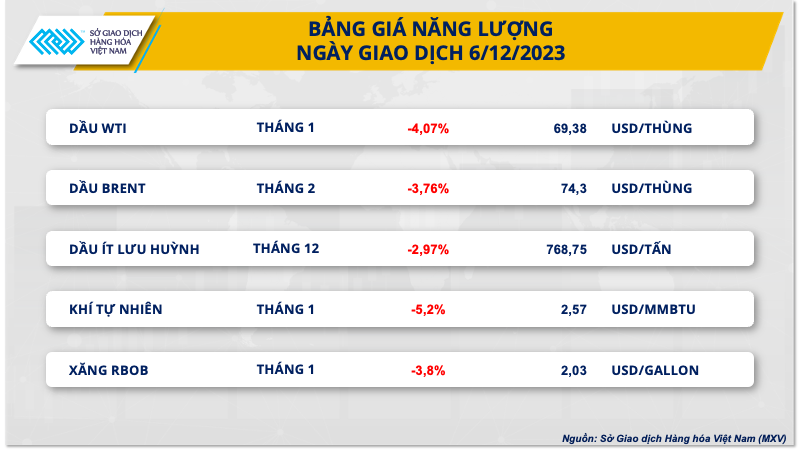

Giá dầu WTI lao dốc xuống dưới 70 USD/thùng

Kết thúc ngày giao dịch hôm qua, giá dầu lao xuống mức thấp nhất kể từ cuối tháng 6 do lo ngại nhu cầu yếu. Ngoài ra, nguồn cung từ Mỹ có xu hướng gia tăng làm trầm trọng thêm tình trạng dư cung trên thị trường, góp phần gây sức ép lên giá.

Chốt phiên, giá dầu WTI giảm 4,07%, lần đầu tiên trong hơn 5 tháng qua xuống dưới mốc 70 USD/thùng, đóng cửa ở mức giá 69,38 USD/thùng. Dầu Brent đóng cửa tại 74,30 USD/thùng, giảm 3,76% so với phiên trước.

Cơ quan Năng lượng Mỹ (EIA) báo cáo tồn kho xăng của Mỹ trong tuần kết thúc vào ngày 1/12 tăng 5,42 triệu thùng, cao hơn nhiều so với mức tăng 1 triệu thùng theo dự báo của giới phân tích và mức tăng 2,8 triệu thùng theo báo cáo của Viện Dầu khí Mỹ (API). Đối tác của Again Capital LLC cho biết mặc dù đây không phải là mùa xăng cao điểm nhưng nhu cầu trong kỳ nghỉ lễ Tạ ơn vẫn mờ nhạt. Nhu cầu xăng trong tuần trước thấp hơn 2,5% so với mức trung bình theo mùa 10 năm.

Nhu cầu yếu tại châu Á cũng thúc đẩy lực bán trên thị trường. Ít nhất hai khách hàng nhận nguồn cung theo hợp đồng của Saudi Arabia đang xem xét giảm lượng tiêu thụ trong tháng 1/2024. Nguyên nhân là do mức giảm giá bán chính thức (OSP) đối với dầu Arab Light của vương quốc này chỉ bằng một nửa so với mức dự báo giảm 1,05 USD/thùng theo khảo sát của Bloomberg. Dữ liệu từ Bloomberg cho thấy chênh lệch giữa hợp đồng tương lai Oman so với hợp đồng hoán đổi Dubai, thước đo chính về nhu cầu dầu thô châu Á, đã giảm xuống mức thấp nhất trong hơn 6 tháng, phản ánh lượng tiêu thụ giảm đối với các lô hàng giao tháng 2/2024.

Làm tăng mối lo ngại về nhu cầu, dữ liệu từ khu công nghiệp dầu Fujairah (FOIZ) cho thấy dự trữ sản phẩm dầu tại cảng Fujairah của UAE trong tuần kết thúc vào ngày 4/12 tăng 1,25 triệu thùng lên 18,66 triệu thùng. Trong đó, tồn kho sản phẩm chưng cất bậc trung tăng 541.000 thùng lên 3,19 triệu thùng. Tồn kho sản phẩm chưng cất bậc nặng tăng 1,17 triệu thùng lên 10,68 triệu thùng.

Về phía nguồn cung, dữ liệu từ các công ty theo dõi tàu biển Kpler và Vortexa cho thấy các chuyến hàng xuất khẩu của Mỹ trong tuần kết thúc vào ngày 1/12 có thể đạt kỷ lục khoảng 5,7 triệu thùng/ngày. Trong bối cảnh Tổ chức Các nước Xuất khẩu Dầu mỏ và đồng minh (OPEC+) tuyên bố cắt giảm sản lượng tự nguyện nhằm cân bằng thị trường, nguồn cung ngoài OPEC tiếp tục tăng là lực cản lớn đối với giá dầu.

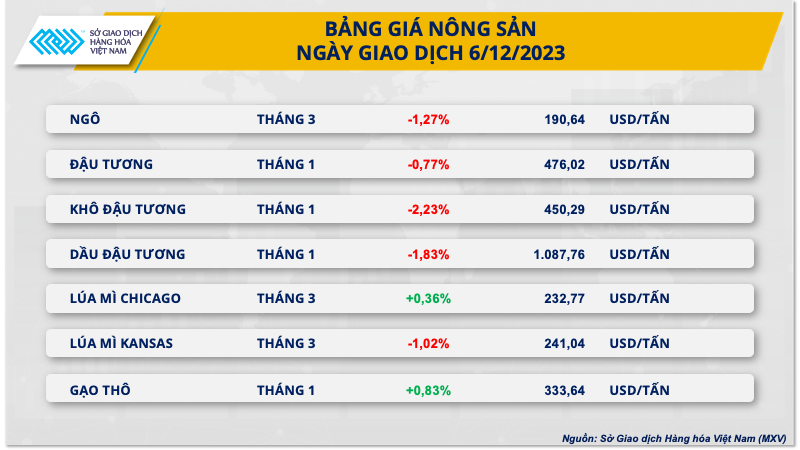

Giá đậu tương và ngô đồng loạt giảm

Giá đậu tương sụt giảm phiên thứ 5 liên tiếp và đóng cửa sát vùng tâm lý 1300. Những thông tin liên quan đến Brazil tiếp tục là yếu tố chính ảnh hưởng đến thị trường ngày hôm qua.

Hiệp hội Các nhà Xuất khẩu Ngũ cốc Brazil (ANEC) cho biết Brazil sẽ xuất khẩu khối lượng đậu tương kỷ lục trong năm 2023 trong tháng 12. Cụ thể, cơ quan này ước tính các lô hàng đậu tương trong năm nay sẽ đạt 101,1 triệu tấn, tăng vọt so với mức 77,8 triệu tấn của năm ngoái. Tính riêng trong tháng 12, ANEC dự báo Brazil sẽ xuất khẩu 3,58 triệu tấn đậu tương, tăng hơn gấp đôi so với mức 1,52 triệu tấn cùng kỳ năm trước.

Giá khô đậu đã quay đầu giảm hơn 2% vào hôm qua, xóa đi hoàn toàn mức tăng trong phiên trước đó. Theo dữ liệu từ ANEC, Brazil dự kiến sẽ xuất khẩu 2,04 triệu tấn khô đậu tương trong tháng này, vượt xa mức 1,35 triệu tấn cùng kỳ năm ngoái. Nguồn cung từ Brazil dự kiến sẽ phần nào bù đắp sự thiếu hụt hiện tại ở Argentina.

Giá ngô bất ngờ lao dốc với mức giảm 1,27%, qua đó chấm dứt chuỗi 5 phiên tăng liên tiếp. Giá chịu sức ép chốt lời ở vùng tâm lý 500. Ngoài ra, diễn biến suy yếu của giá dầu thô trong phiên hôm qua cũng phần nào tác động đến mặt hàng này.

Trong bối cảnh thị trường còn chờ đợi thêm các số liệu dự báo về triển vọng sản lượng các loại cây trồng ở Brazil trong báo cáo CONAB vào tối nay, thông tin trên đã góp phần gây áp lực đến thị trường ngô trong phiên vừa rồi.

Trong khi đó, giá lúa mì rung lắc mạnh trong phiên hôm qua và kết thúc phiên với mức hồi phục nhẹ, chỉ 0,36%. Đà tăng của giá đã phần nào bị hạn chế bởi lực bán chốt lời của thị trường. Việc tiếp tục xuất hiện các đơn hàng lúa mì mới từ Mỹ là động lực chính hỗ trợ tới giá trong phiên.

Trên thị trường nội địa, ghi nhận ngày hôm qua (6/12), giá khô đậu tương Nam Mỹ nhập khẩu về cảng Việt Nam đi ngang. Theo đó, giá chào bán khô đậu tương Nam Mỹ tại cảng Cái Lân ở mức 14.100 – 14.200 đồng/kg đối với kỳ hạn giao tháng cuối năm. Đối với kỳ hạn giao quý I năm sau, giá khô đậu tương vẫn dao động quanh mức 13.300 – 13.600 đồng/kg. Tại cảng Vũng Tàu, giá chào bán ghi nhận thấp hơn khoảng 150 đồng so với cảng Cái Lân.

Giá đồng thấp nhất hơn 2 tuần, chì thấp nhất 6 tháng

Giá đồng trên sàn London giảm phiên thứ 3 liên tiếp xuống mức thấp nhất hơn 2 tuần, do đồng USD tăng mạnh cùng với đó là nguồn cung đồng tăng.

Giá đồng giao sau 3 tháng trên sàn London giảm 0,8% xuống 8.264,5 USD/tấn, sau khi chạm 8.262,5 USD/tấn – thấp nhất kể từ ngày 20/11/2023.

Giá đồng đạt mức cao nhất 4 tháng (8.640 USD/tấn) ngày 1/12/2022, trong bối cảnh lo ngại về nguồn cung từ Panama thắt chặt và sau đó giảm trong tuần này.

Chỉ số đồng USD đạt mức cao nhất gần 2 tuần, khiến hàng hóa định giá bằng đồng USD trở nên đắt hơn đối với khách hàng sử dụng tiền tệ khác.

Giá chì giảm 1,1% xuống 2.028,5 USD/tấn, sau khi chạm mức thấp nhất kể từ ngày 8/6/2023 (2.024 USD/tấn).

Giá quặng sắt trên sàn Đại Liên tăng, được thúc đẩy bởi số liệu kinh tế tích cực, nhu cầu tăng mạnh và mối lo ngại về sự giám sát thị trường của Trung Quốc nhằm ổn định giá bắt đầu suy giảm.

Giá quặng sắt kỳ hạn tháng 1/2024 trên sàn Đại Liên tăng 1,9% lên 980 CNY (136,92 USD)/tấn.

Đồng thời, giá quặng sắt kỳ hạn tháng 1/2024 trên sàn Singapore tăng 2% lên 129,05 USD/tấn.

Trên sàn Thượng Hải, giá thép cây tăng 1,1%, thép cuộn cán nóng tăng 1,3%, thép cuộn tăng 1,5%, trong khi thép không gỉ giảm 0,2%.

Giá cao su tại Nhật Bản rời khỏi chuỗi giảm 5 phiên liên tiếp

Giá cao su tại Nhật Bản tăng nhẹ và rời khỏi chuỗi giảm 5 phiên liên tiếp, được thúc đẩy bởi số liệu kinh tế tích cực từ Trung Quốc và Nhật Bản.

Giá cao su kỳ hạn tháng 5/2024 trên sàn Osaka tăng 0,8 JPY tương đương 0,3% lên 243,5 JPY (1,65 USD)/kg.

Trong khi đó, giá cao su kỳ hạn tháng 5/2024 trên sàn Thượng Hải giảm 35 CNY tương đương 0,2% xuống 13.300 CNY (1.858,09 USD)/tấn.

Giá cao su kỳ hạn tháng 1/2024 trên sàn Singapore tăng 0,1% lên 141,1 US cent/kg.

Giá cà phê arabica kỳ hạn tháng 3/2024 trên sàn ICE giảm 8,5 US cent tương đương 4,6% xuống 1,7525 USD/lb.

Đồng thời, giá cà phê robusta kỳ hạn tháng 1/2024 trên sàn London giảm 0,8% xuống 2.564 USD/tấn.

Giá đường thô trên sàn ICE giảm xuống mức thấp nhất 5 tháng, do các nhà đầu tư đẩy mạnh bán ra, trong bối cảnh triển vọng sản lượng mía đường tại Brazil được cải thiện và Ấn Độ đang chuyển sang tăng sản lượng đường.

Giá đường thô kỳ hạn tháng 3/2024 trên sàn ICE giảm 7,9% xuống 23 US cent/lb – thấp nhất kể từ đầu tháng 7/2023.

Đồng thời, giá đường trắng kỳ hạn tháng 3/2024 trên sàn London giảm 6,9% xuống 643,6 USD/tấn – thấp nhất 5 tháng.