Tin tức

Thị trường hàng hóa ngày 24/4/2024: Giá hàng hoá nguyên liệu thế giới chưa ‘thoát’ diễn biến giằng co

Th4

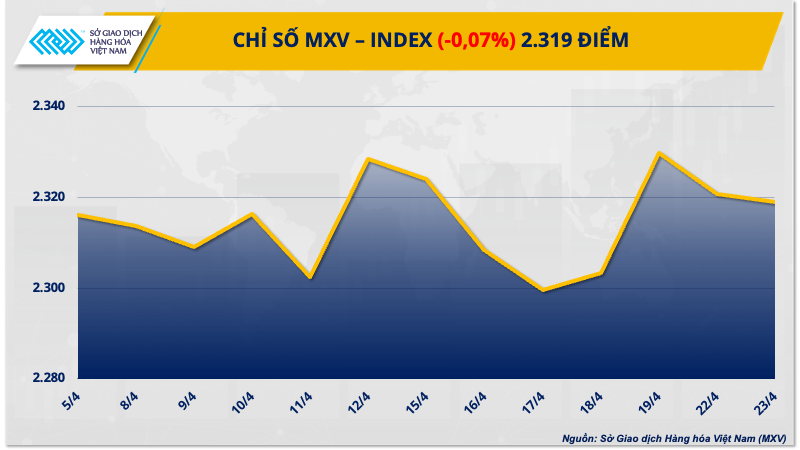

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, thị trường hàng hóa nguyên liệu thế giới diễn biến phân hóa trong ngày giao dịch hôm qua (23/4). Sắc xanh phủ kín bảng giá nông sản và năng lượng, trong khi đó, sắc đỏ áp đảo trên nhóm nguyên liệu công nghiệp và kim loại. Đóng cửa, chỉ số MXV-Index biến động không đáng kể, giảm nhẹ về 2.319 điểm. Giá trị giao dịch toàn Sở đạt trên 6.100 tỷ đồng. Dòng tiền đầu tư tiếp tục tập trung ở nhóm năng lượng và kim loại, chiếm đến 73% tổng khối lượng giao dịch của toàn thị trường.

Nội dung

Giá dầu hồi phục

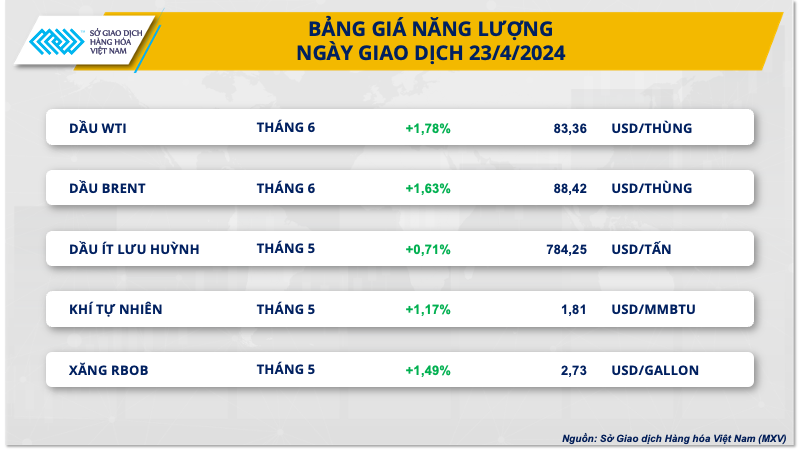

Kết thúc ngày giao dịch 23/4, giá dầu thế giới lấy lại đà tăng khi nguồn cung của một số quốc gia xuất khẩu hàng đầu thế giới có dấu hiệu thu hẹp. Ngoài ra, đồng USD hạ nhiệt sau dữ liệu kinh tế kém sắc của Mỹ cũng đã thúc đẩy lực mua dầu thô do chi phí bớt đắt đỏ hơn. Chốt phiên, giá dầu WTI tăng 1,78% lên 83,36 USD/thùng. Dầu Brent tăng 1,63% lên 88,42 USD/thùng.

Giá dầu đã giảm hơn 1 USD/thùng vào đầu phiên do căng thẳng giảm bớt giữa Israel và Iran, cùng với những lo ngại dai dẳng về nhu cầu từ nhà nhập khẩu dầu hàng đầu Trung Quốc. Tuy nhiên, đà tăng mạnh quay trở lại vào nửa sau phiên giao dịch, khi nguồn cung của một số nước sản xuất và xuất khẩu hàng đầu cho thấy sự eo hẹp.

Cụ thể, Nga đã xuất khẩu khoảng 3,45 triệu thùng/ngày bằng đường biển trong tuần kết thúc ngày 21/4, giảm 500.000 thùng/ngày do lưu lượng xuất khẩu qua cảng Novorossiysk trên Biển Đen hạn chế. Mức trung bình 4 tuần ổn định ở ngưỡng 3,66 triệu thùng/ngày, con số được cho là phù hợp với mức mục tiêu xuất khẩu trong tháng 4 mà nước này đề ra với Tổ chức các nước xuất khẩu dầu mỏ và đồng minh (OPEC+).

Sự suy giảm trong hoạt động xuất khẩu dầu của Nga là hệ quả của những cuộc xung đột làm ảnh hưởng tới năng lực lọc dầu, từ đó đã hỗ trợ cho giá trong phiên.

Thêm vào đó, xuất khẩu của bốn loại dầu thô chính của nhà sản xuất hàng đầu Châu Phi, Nigeria trong tháng 6 dự kiến đạt trung bình 620.800 thùng/ngày, giảm khoảng 100.000 thùng/ngày so với ước tính trong tháng 5, theo tính toán sơ bộ của Reuters.

Về yếu tố vĩ mô, S&P Global báo cáo chỉ số quản lý mua hàng PMI sản xuất của Mỹ trong tháng 4 chỉ ghi nhận mức 49,9 điểm, so với dự báo 52 điểm, phản ánh sự thu hẹp trong hoạt động các nhà máy. Điều này có thể thúc đẩy kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) hạ lãi suất, kéo đồng USD hạ nhiệt và từ đó thúc đẩy lực mua dầu thô được giao dịch với chi phí bớt đắt đỏ hơn.

Rạng sáng nay theo giờ Việt Nam, báo cáo từ Viện dầu khí Mỹ (API) cho thấy tồn kho dầu thương mại Mỹ giảm 3,23 triệu thùng trong tuần kết thúc ngày 19/4, sau 2 tuần tăng trước đó. Tồn kho xăng cũng giảm gần 600.000 thùng, phản ánh tiêu thụ có dấu hiệu tích cực, đã củng cố đà tăng cho giá dầu vào cuối phiên giao dịch.

Giá cao su tại Nhật Bản giảm

Giá cao su tại Nhật Bản giảm sau 2 phiên tăng liên tiếp, do cuộc chiến giá ô tô và nguồn cung ô tô dư thừa gây áp lực thị trường.

Giá cao su kỳ hạn tháng 9/2024 trên sàn Osaka (OSE) giảm 5,6 JPY tương đương 1,77% xuống 311,4 JPY (2,01 USD)/kg.

Đồng thời, giá cao su kỳ hạn tháng 9/2024 trên sàn Thượng Hải giảm 275 CNY xuống 14.280 CNY (1.970,85 USD)/tấn.

Giá cao su kỳ hạn tháng 5/2024 trên sàn Singapore giảm 0,06% xuống 160,6 US cent/kg.

Giá cà phê robusta kỳ hạn tháng 7/2024 trên sàn London giảm 0,4% xuống 4.117 USD/tấn.

Các chuyên gia cho biết, sản lượng vụ thu hoạch cà phê robusta của Brazil năm 2024 thấp hơn so với dự kiến.

Đồng thời, giá cà phê arabica kỳ hạn tháng 7/2024 trên sàn ICE giảm 5,8 US cent tương đương 2,5% xuống 2,2185 USD/lb.

Giá đường thô kỳ hạn tháng 5/2024 trên sàn ICE tăng 0,11 US cent tương đương 0,6% lên 19,91 US cent/lb.

Đồng thời, giá đường trắng kỳ hạn tháng 8/2024 trên sàn London tăng 0,5% lên 573,2 USD/tấn.

Giá dầu cọ tại Malaysia tăng, trong bối cảnh thời tiết nóng ảnh hưởng đến năng suất cây trồng dầu cọ tại nước sản xuất chủ yếu – Malaysia, cùng với số liệu xuất khẩu tăng và giá dầu thực vật khác tăng đã hỗ trợ giá.

Giá dầu cọ kỳ hạn tháng 7/2024 trên sàn Bursa Malaysia tăng 25 ringgit tương đương 0,63% lên 3.960 ringgit (830,68 USD)/tấn.

Giá lúa mì, ngô và đậu tương tăng

Giá lúa mì tại Mỹ tăng lên mức cao nhất 2 tháng, do điều kiện thời tiết bất lợi ảnh hưởng đến năng suất cây trồng lúa mì vụ đông tại Mỹ. Đồng thời, giá ngô và đậu tương cũng tăng.

Trên sàn Chicago, giá lúa mì kỳ hạn tháng 7/2024 tăng 15-1/4 US cent lên 6,02-3/4 USD/bushel – cao nhất kể từ ngày 12/2/2024. Giá ngô kỳ hạn tháng 7/2024 tăng 2-3/4 US cent lên 4,52-1/2 USD/bushel và giá đậu tương giao cùng kỳ hạn tăng 5-1/2 US cent lên 11,82 USD/bushel.

Triển vọng tiêu thụ yếu đè nặng giá kim loại

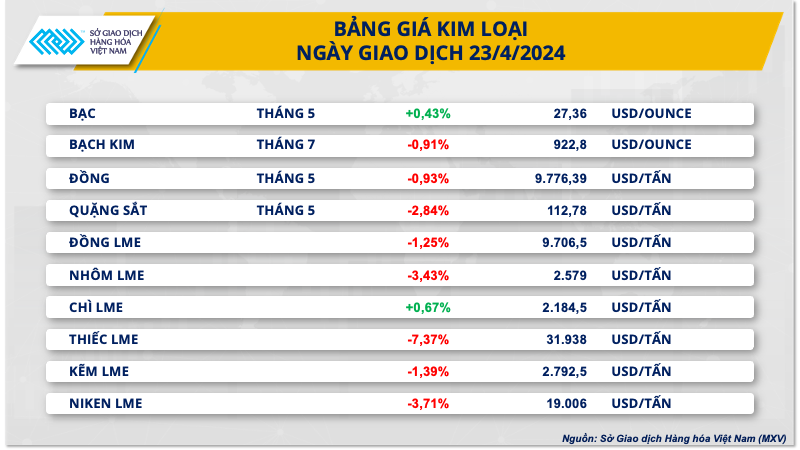

Đóng cửa ngày giao dịch 23/4, lực bán tiếp tục chiếm lĩnh trên bảng giá kim loại. Đối với kim loại quý, sau khi trải qua phiên lao dốc mạnh, tương tự như dầu thô, giá bạc phục hồi trong sắc xanh nhờ sự suy yếu của đồng USD. Chốt ngày, giá bạc tăng nhẹ 0,43% lên 27,36 USD/ounce.

Trái lại, giá bạch kim tiếp tục giảm 0,91% về 922,8 USD/ounce do vai trò trú ẩn bị thất thế. Mặc dù giá bạch kim cũng bật tăng sau khi Mỹ công bố số liệu PMI, tuy nhiên mức giảm mạnh vào phiên sáng đã khiến giá vẫn kết ngày trong sắc đỏ. Căng thẳng hạ nhiệt tại Trung Đông làm giảm nhu cầu trú ẩn bằng kim loại quý, kéo giá bạch kim suy yếu.

Đối với kim loại cơ bản, giá đồng COMEX tiếp tục giảm 0,93% khi rủi ro nguồn cung được xoa dịu. Ủy ban Đồng Chile (Cochilco) cho biết Chile, quốc gia sản xuất đồng lớn nhất thế giới, dự kiến sản xuất kỷ lục 5,8 triệu tấn đồng vào năm 2025, tương đương tăng khoảng 6% so với sản lượng dự kiến của năm nay. Ngoài ra, công ty khai thác khổng lồ Anglo American báo cáo sản lượng đồng đạt 198.100 tấn trong quý I, tăng 11% so với cùng kỳ.

Cùng chung xu hướng, giá quặng sắt giảm về mức thấp nhất trong một tuần do triển vọng tiêu thụ thép kém lạc quan tại Trung Quốc. Các nguồn tin thương mại và nhà máy cho biết, nhu cầu thép tổng thể của Trung Quốc dự kiến sẽ tiếp tục giảm trong quý II năm nay, từ đó gây áp lực lên nhu cầu nguyên liệu thô đầu vào là quặng sắt. Trong quý I, tiêu thụ thép tại Trung Quốc đã giảm 6,3% so với cùng kỳ xuống chỉ còn 218,81 triệu tấn.

Bên cạnh đó, tồn kho quặng sắt ngày càng tăng tại Trung Quốc cho thấy nhu cầu yếu kém cũng khiến giá quặng sắt gặp áp lực. Theo dữ liệu của công ty Steelhome, tồn kho quặng sắt tại các cảng của Trung Quốc hiện đã tăng lên 145,16 triệu tấn, tương đương tăng 21,9% so với cuối năm 2023 và tăng 12% so với cùng kỳ năm ngoái. Đây cũng là mức tồn kho cao nhất được ghi nhận kể từ tháng 4/2022.