Tin tức

Thị trường hàng hóa ngày 20/2/2024: Thị trường hàng hóa thế giới trầm lắng trong ngày nghỉ lễ President’s day

Th2

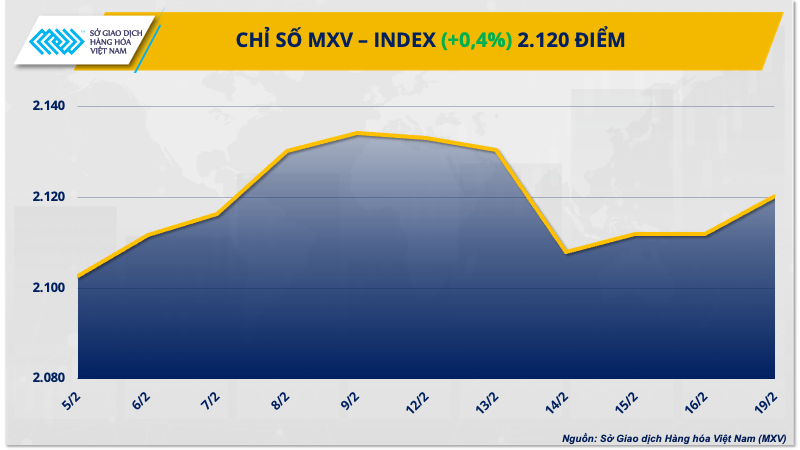

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, thị trường hàng hóa nguyên liệu khá trầm lắng trong ngày hôm qua (19/2). Theo đó, giá nhiều mặt hàng chốt ngày dao động quanh mức tham chiếu. Thanh khoản giao dịch trong ngày thấp do thị trường Mỹ nghỉ lễ Ngày Tổng thống. Chỉ số MXV-Index tăng không đáng kể 0,4% đạt 2.120 điểm, nối dài đà tăng ba ngày liên tiếp. Giá trị giao dịch toàn Sở ở mức trên 1.300 tỷ đồng.

Đáng chú ý, căng thẳng chính trị tại Trung Đông diễn biến phức tạp, hiện tượng El Nino gây bất lợi cho mùa màng các vùng sản xuất nông nghiệp trên thế giới đang đẩy giá nhiều mặt hàng tăng cao kỷ lục.

Nội dung

Giá ca cao neo ở vùng giá cao nhất mọi thời đại

Hôm qua, thị trường Mỹ đóng cửa nghỉ lễ Ngày Tổng thống. Do đó, nhiều mặt hàng nhóm nguyên liệu công nghiệp tạm ngưng giao dịch. Dòng tiền đầu tư đến thị trường vì thế cũng giảm mạnh so với ngày hôm trước. Tuy nhiên, trong bối cảnh bất ổn chính trị ở Trung Đông gia tăng tiềm ẩn rủi ro gián đoạn vận chuyển hàng hóa, hiện tượng El Nino đang gây bất lợi cho một số vùng sản xuất nông nghiệp lớn trên thế giới đã đẩy giá nhiều mặt hàng lên cao. Trong đó có mặt hàng ca cao – nguyên liệu quan trọng để làm chocolate.

Theo dữ liệu giao dịch, giá ca cao đã tăng lên mức cao nhất trong gần nửa thế kỷ trong tuần vừa qua trong bối cảnh nguồn cung toàn cầu giảm. Cụ thể, giá nguyên liệu quan trọng này đã tăng lên mức hơn 6.000 USD/tấn vào ngày 13/2, mức giá cao nhất của mặt hàng này kể từ năm 1977, vượt qua mức đỉnh vào năm 2011 do lệnh cấm xuất khẩu ca cao của Cote d’Ivoire vào năm đó. Trước đó, năm 2023, giá cao cao cũng đã tăng vọt khoảng 75%.

Theo khảo sát mới đây của Commerzbank, trong ba tháng gần nhất (từ tháng 10/2023 đến tháng 1/2024), nhiều nhà xuất khẩu ước tính các chuyến hàng hạt ca cao đến các cảng ở Côte d’Ivoire, nơi sản xuất ca cao lớn nhất thế giới, thấp hơn 35% so với cùng kỳ năm ngoái. Thị trường hạt ca cao dự báo sẽ bị thâm hụt năm thứ ba liên tiếp.

Thời tiết bất lợi, bệnh cho cây trồng ở Tây Phi, nơi sản xuất khoảng 2/3 sản lượng ca cao trên thế giới, đã làm giảm sản lượng ở Bờ Biển Ngà và Ghana, hai nước sản xuất hạt ca cao lớn nhất thế giới.

Ở một diễn biến khác trên bảng giá nguyên liệu công nghiệp, giá Robusta tiếp tục đóng cửa phiên thứ ba liên tiếp trong sắc xanh, với mức tăng 0,99% trong khi Arabica nghỉ Lễ President’s day. Lo ngại thiếu hụt nguồn cung trên thị trường là nguyên nhân chính khiến đà tăng trở lại.

Bên cạnh nguy cơ gián đoạn nguồn cung từ Châu Á vẫn tiềm ẩn khi địa chính trị có dấu hiệu căng thẳng trở lại, dữ liệu tồn kho liên tục giảm về các mức báo động mới càng đẩy lo ngại thiếu hụt nguồn cung lên cao. Tồn kho Robusta trên Sở ICE-EU tính đến hết ngày 18/2 ở mức 19.800 tấn, giảm 290 tấn so với phiên trước đó, xác lập mức thấp kỷ lục mới.

Trên thị trường nội địa, ghi nhận trong hôm nay (20/2), giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ tăng 500 đồng/kg. Theo đó, cà phê trong nước được thu mua quanh mức 81.300 – 82.100 đồng/kg.

Giá dầu tiếp tục đi lên

Kết thúc ngày giao dịch đầu tuần 19/2, giá dầu duy trì đà tăng sang phiên thứ ba liên tiếp lên mức cao nhất trong ba tuần. Căng thẳng địa chính trị dai dẳng làm tăng nguy cơ gián đoạn nguồn cung toàn cầu, vẫn đang là yếu tố hỗ trợ chính cho giá.

Giá đóng cửa của dầu WTI sẽ được tính toán vào cuối ngày hôm nay. Tính đến thời điểm đóng cửa sớm vào 2h00 ngày 20/2, giá dầu WTI không thay đổi nhiều so với phiên cuối tuần trước. Trong khi đó, giá dầu Brent chốt phiên tăng 0,11% lên 83,56 USD/thùng.

Thanh khoản giao dịch thấp trong ngày Tổng thống của Mỹ khiến giá không nhiều biến động. Tuy nhiên, thị trường dầu vẫn nhận được hỗ trợ trước mối lo ngại về nguồn cung, khi rủi ro địa chính trị tại Trung Đông vẫn chưa có dấu hiệu hạ nhiệt. Israel dự kiến sẽ tiến hành một cuộc đổ bộ lớn vào thành phố Rafah của Gaza. Trước đó, Thủ tướng Israel Benjamin Netanyahu cũng cho rằng một chiến dịch trên bộ ở Rafah là điều cần thiết để loại bỏ các tiểu đoàn còn lại của Hamas.

Tại Biển Đỏ, các cuộc không kích bất hợp pháp của lực lượng Houthi nhằm vào hoạt động vận tải vẫn còn tiếp diễn. Công ty an ninh hàng hải Ambrey của Anh báo cáo rằng một tàu chở hàng đăng ký ở Anh do Lebanon điều hành đã gặp sự cố ở eo biển Bab al-Mandab ngoài khơi Yemen, trong hành trình đi về hướng bắc từ Khor Fakkan ở UAE đến Varna, Bulgaria. Trước mối đe dọa từ phía nhóm phiến quân được Iran hậu thuẫn này, Liên minh Châu Âu (EU) cũng đã triển khai một lực lượng hải quân tới Biển Đỏ để khôi phục và bảo vệ quyền tự do hàng hải.

Trong khi đó, hoạt động lọc dầu của Nga đang bị ảnh hưởng nặng nề khi các nhà máy lọc dầu của nước này phải vật lộn với những thiệt hại do các cuộc không kích bằng máy bay không người lái của Ukraine. Theo tính toán của Bloomberg, công suất lọc dầu của Nga trong tuần thứ hai của tháng 2 đạt 5,16 triệu thùng/ngày, giảm 94.000 thùng/ngày so với tuần trước và giảm 380.000 thùng/ngày so với thông lượng trung bình trong tháng 12/2023.

Thêm vào yếu tố hỗ trợ giá, thủ lĩnh Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC), Saudi Arabia duy trì tuân thủ cam kết hạn chế sản lượng. Theo dữ liệu từ Sáng kiến dữ liệu tổ chức chung (JODI), sản lượng dầu thô của Saudi Arabia trong tháng 12/2023 đạt 8,94 triệu thùng/ngày, dưới mức hạn ngạch 9 triệu thùng/ngày. Trong khi đó, xuất khẩu dầu thô của nước này trong tháng 12/2023 đã giảm nhẹ xuống 6,3 triệu thùng/ngày từ mức 6,33 triệu thùng/ngày trong tháng 11/2023.

Quặng sắt trượt dốc khi tồn kho tăng, biên lợi nhuận thép yếu làm mờ triển vọng nhu cầu

Giá quặng sắt kỳ hạn giảm khi các nhà giao dịch thận trọng sau khi tồn kho tăng và biên lợi nhuận thép yếu đi ngược lại với hy vọng rằng nhu cầu sẽ tăng ở nước tiêu thụ hàng đầu Trung Quốc sau kỳ nghỉ Tết Nguyên đán kéo dài một tuần.

Hợp đồng quặng sắt giao tháng 5/2024 trên Sàn giao dịch hàng hóa Đại Liên của Trung Quốc chốt phiên giảm 0,52% xuống 951,5 nhân dân tệ (132,20 USD)/tấn.

Giá quặng sắt kỳ hạn tháng 3/2024 trên Sàn giao dịch Singapore giảm 2,91% xuống 127,45 USD/tấn do triển vọng mờ dần về việc cắt giảm lãi suất sớm của Mỹ trong bối cảnh giá sản xuất của Mỹ mạnh hơn dự kiến trong tháng Giêng.

Tồn kho quặng sắt tại các cảng lớn của Trung Quốc đã tăng 4% trong kỳ nghỉ lễ lên 136,76 triệu tấn tính đến ngày 18/2/2024, trong khi lợi nhuận của các nhà máy được khảo sát giảm xuống 25,54%, thấp nhất kể từ giữa tháng 11/2023, dữ liệu từ công ty tư vấn Mysteel cho thấy.

Giá than cốc và than luyện cốc giảm lần lượt 4,6% và 3,2%. Giá thép trên Sàn giao dịch kỳ hạn Thượng Hải diễn biến trái chiều. Thép cây giảm 1,07%, thép cuộn cán nóng giảm 0,88%, trong khi thanh thép tăng 0,52% và thép không gỉ tăng 0,55%.

Giá đồng giảm sau khi ngân hàng trung ương Trung Quốc giữ lãi suất ổn định đối với các khoản vay trung hạn và thị trường tập trung vào thị trường bất động sản đang suy yếu của nước này, nhưng tồn kho giảm đã hạn chế thua lỗ.

Các nhà giao dịch cho biết khối lượng giao dịch giảm do kỳ nghỉ lễ ở Mỹ.

Giá đồng trên Sàn giao dịch kim loại Luân Đôn (LME) giảm 0,6% còn 8.442 USD/tấn sau khi lên mức cao nhất hai tuần là 8.499,50 USD vào thứ Sáu.

Với việc Trung Quốc trở lại sau tuần nghỉ Tết Nguyên đán, các nhà giao dịch và nhà phân tích cho rằng nhu cầu sẽ tăng trong vài tháng tới.

Tuy nhiên, giao dịch ngắn hạn sẽ bị ảnh hưởng bởi các quyết định về lãi suất của Fed và tác động tới USD, khi USD tăng sẽ khiến kim loại được định giá bằng đồng đô la trở nên đắt hơn đối với những người nắm giữ các loại tiền tệ khác.

Kẽm kỳ hạn 3 tháng tăng 0,9% ở mức 2.406 USD/tấn. Nhôm giảm 0,8% xuống 2.201 USD, chì giảm 1,1% xuống 2.041 USD, thiếc giảm 2% xuống 26.430 USD và niken tăng 0,3% lên 16.410 USD.

Đậu tương phục hồi khi ngô thấp nhất ba năm

Giá đậu tương kỳ hạn tại Hội đồng Thương mại Chicago đã tăng cao do hoạt động bán khống. Giá ngô kỳ hạn thiết lập mức thấp nhất trong ba năm phiên thứ ba liên tiếp dưới áp lực từ nguồn cung lớn, trong khi giá lúa mì kỳ hạn kéo dài mức giảm xuống mức thấp nhất 2-1/2 tháng.

Giá đậu tương chốt phiên tăng 10 cent lên 11,72-1/4 USD/bushel, sau khi giảm vào thứ Năm xuống mức giá thấp nhất kể từ tháng 12/2020 còn 11,60-1/4 USD. Giá ngô giảm 1-1/4 cent xuống 4,16-1/2 USD/bushel, sau khi chạm mức thấp nhất kể từ tháng 12/2020 trước đó vào thứ Sáu là 4,15 USD.

Nhà kinh tế trưởng của USDA cho biết trong tuần này rằng đậu nành Mỹ sẽ phải đối mặt với nhu cầu chậm lại từ nhà nhập khẩu hàng đầu Trung Quốc và sự cạnh tranh mạnh mẽ từ Nam Mỹ. Mưa có lợi cho cây trồng ở Argentina và Brazil đã làm giảm bớt lo lắng về tổn thất nắng nóng và hạn hán.

“Thời tiết tốt hơn ở Nam Mỹ, cùng với xuất khẩu của Mỹ giảm, khiến các nhà giao dịch có rất ít lý do để mua đậu nành trong ngắn hạn ngoại trừ việc chốt lời ngắn hạn”, Pfitzenmaier nói.

USDA cho biết hôm thứ Năm rằng tồn kho đậu tương của Mỹ sẽ tăng lên 435 triệu giạ trong niên vụ 2024/25, mức cao nhất kể từ niên vụ 2019/20 và dự trữ ngô của Mỹ sẽ tăng lên 2,532 tỷ giạ, nhiều nhất kể từ niên vụ 1987/88.

Phản ứng của thị trường đối với các dự báo có thể mờ dần khi các nhà giao dịch chờ đợi bằng chứng rõ ràng hơn về xu hướng trồng trọt của Mỹ và hướng tới các dự báo chi tiết hơn về năm 2024/25, Commerzbank cho biết.

Trên thị trường lúa mì Mỹ, giá lúa mì giảm 6-1/2 cent xuống 5,60-1/2 USD/bushel và giảm 6,1% trong tuần.