Tin tức

Thị trường hàng hóa 9/8/2023: Giá hàng hóa nguyên liệu diễn biến trái chiều

Th8

Bản tin thị trường hàng hóa ngày 9/8/2023 có những điểm đáng chú ý gì mời quý Nhà đầu tư cùng theo dõi.

Bản tin nhận định thị trường là bản tin do đội ngũ phân tích có nhiều kinh nghiệm và kiến thức trong lĩnh vực đầu tư hàng hóa của THC thực hiện dựa trên các tin tức trên toàn thị trường. Bản tin được cập nhật sớm mỗi ngày nhằm mang những thông tin bổ ích đến quý Nhà đầu tư một cách kịp thời nhất. Rất mong tiếp tục nhận được sự ủng hộ nhiệt tình của quý Nhà đầu tư để chúng tôi có động lực phát triển hơn nữa.

THC xin gửi đến quý Nhà đầu tư những nhận định thị trường hàng hóa trong phiên giao dịch ngày 9/8/2023.

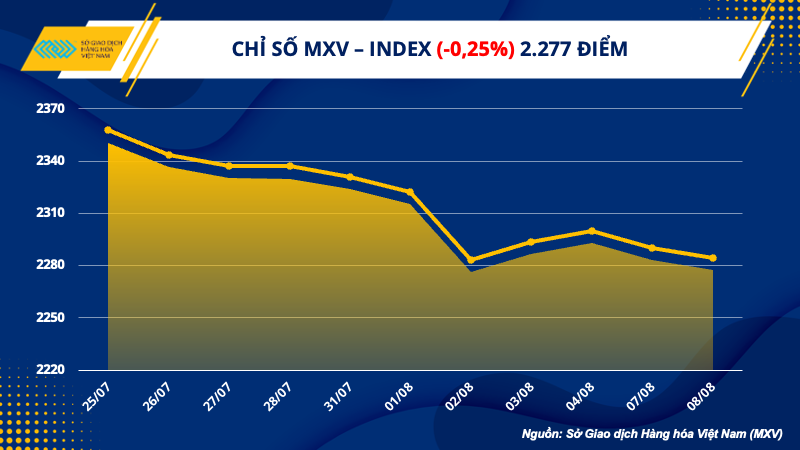

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, kết thúc ngày giao dịch hôm qua (08/08), thị trường hàng hóa diễn biến trái chiều với sắc xanh đỏ đan xen trên bảng giá. Tuy nhiên, lực bán chiếm ưu thế đã kéo chỉ số MXV-Index tiếp tục suy yếu 0,25% xuống 2.277 điểm. Giá trị giao dịch toàn Sở đạt trên 3.350 tỷ đồng.

Nội dung

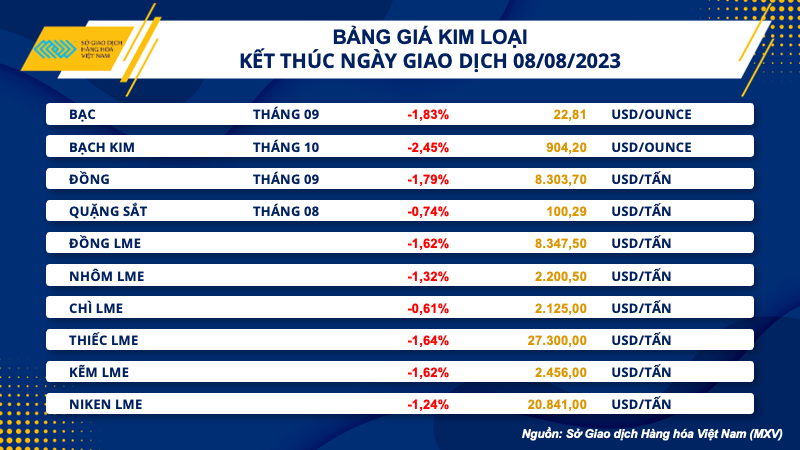

Thị trường kim loại “chìm trong sắc đỏ”

Lực bán mạnh trên nhóm kim loại đã đóng góp chính vào đà suy yếu của toàn thị trường trong ngày hôm qua. Chốt ngày, toàn bộ 10 mặt hàng kim loại đồng loạt đóng cửa trong sắc đỏ. Đối với nhóm kim loại quý, giá bạc và giá bạch kim đều giảm xuống mức thấp nhất trong vòng 1 tháng, với mức giảm lần lượt là 3,83% xuống 22,80 USD/ounce và 2,62% xuống 904,2 USD/ounce. MXV cho biết, việc đồng USD duy trì đà tăng đã tiếp tục gây sức ép tới nhóm kim loại quý trong ngày hôm qua, do chi phí giao dịch trở nên đắt đỏ hơn.

Đối với nhóm kim loại cơ bản, giá đồng COMEX giảm 1,79% xuống mức thấp nhất trong gần 1 tháng, do dữ liệu thương mại và doanh số bán ô tô yếu của Trung Quốc làm gia tăng mối lo ngại về nhu cầu. Cụ thể, theo Hải quan Trung Quốc, tốc độ tăng trưởng xuất khẩu và nhập khẩu hàng hóa của Trung Quốc trong tháng 7 giảm lần lượt 14,5% và 12,4% so với cùng kỳ năm ngoái, dữ liệu thương mại yếu kém phản ánh triển vọng tăng trưởng chậm của nền kinh tế lớn thứ hai thế giới. Trong khi đó, dữ liệu cũng cho thấy Trung Quốc đã nhập khẩu 451.159 tấn đồng chưa gia công và bán thành phẩm trong tháng 7, giảm 2,7% so với cùng kỳ năm ngoái, chỉ ra tiêu thụ đồng của Trung Quốc vẫn còn kém sắc.

Ngoài ra, doanh số bán xe chở khách của Trung Quốc đã giảm tháng thứ hai liên tiếp trong tháng 7, với doanh số bán xe chỉ đạt 1,79 triệu chiếc, giảm 2,6% so với cùng kỳ năm ngoái, theo dữ liệu từ Hiệp hội ô tô chở khách Trung Quốc (CPCA).

Bên cạnh đó, giá quặng sắt giảm phiên thứ hai liên tiếp với mức giảm 0,74% xuống 100,29 USD/tấn. Tương tự đồng, giá sắt cũng phải chịu tác động tiêu cực từ dữ liệu thương mại yếu kém của Trung Quốc. Hơn nữa, nhập khẩu quặng sắt của nước này giảm trong tháng 7 cũng cho thấy tiêu thụ nội địa còn hạn chế.

Cụ thể, dữ liệu hải quan cho thấy nhập khẩu quặng sắt của Trung Quốc trong tháng 7 đạt 93,48 triệu tấn, giảm 2,14% so với tháng trước, do hạn chế sản lượng thép tại trung tâm sản xuất thép lớn Đường Sơn làm giảm nhu cầu đối với quặng sắt. Bên cạnh đó, các nhà phân tích của ANZ cho biết những lo ngại về việc cắt giảm sản lượng thép tiếp theo ở Trung Quốc sẽ xuất hiện trở lại.

Trên thị trường nội địa, ngày 9/8, nhiều doanh nghiệp thép trong nước đã tiếp tục điều chỉnh giảm giá thép cây D10 CB300 sau gần 3 tuần đi ngang. Cụ thể, đối với thương hiệu thép Hoà Phát, giá thép D10 CB300 được điều chỉnh giảm 100 đồng/kg xuống 13.790 đồng/kg, ghi nhận lần giảm giá thứ 15 liên tiếp kể từ tháng 4. Giá thép cuộn CB240 duy trì xu hướng đi ngang, ở mức 13.740 đồng/kg. Giá thép tiếp tục xu hướng giao dịch ở mức đáy trong vòng 3 năm qua.

Như vậy, chênh lệch giá giữa hai dòng thép cuộn CB240 và D10 CB300 đã thu hẹp lại đáng kể do đà giảm mạnh của loại thép có cấp độ bền cao D10 CB300, thường có tính ứng dụng rất cao trong hoạt động xây dựng. Điều này cho thấy bức tranh nhu cầu vẫn còn nhiều thách thức khi bất động sản và ngành xây dựng trầm lắng trong mùa tiêu thụ thấp điểm, một vài dự án nhà ở xã hội cũng mới được triển khai chưa nhiều.

Thách thức vẫn còn tiềm ẩn trong quý III. Theo MXV, các khó khăn cho doanh nghiệp thép được kỳ vọng sẽ hạn chế hơn vào giai đoạn cuối năm. Trong tháng 7, nhà sản xuất thép đầu ngành Hòa Phát cho biết đã sản xuất được 633.000 tấn thép thô, tăng 22% so với tháng 6/2023. Sản lượng bán hàng thép xây dựng, thép cuộn cán nóng (HRC), phôi thép đạt 555.000 tấn, tăng 3% so với tháng trước, cho thấy một vài tín hiệu tích cực hơn so với nửa đầu năm.

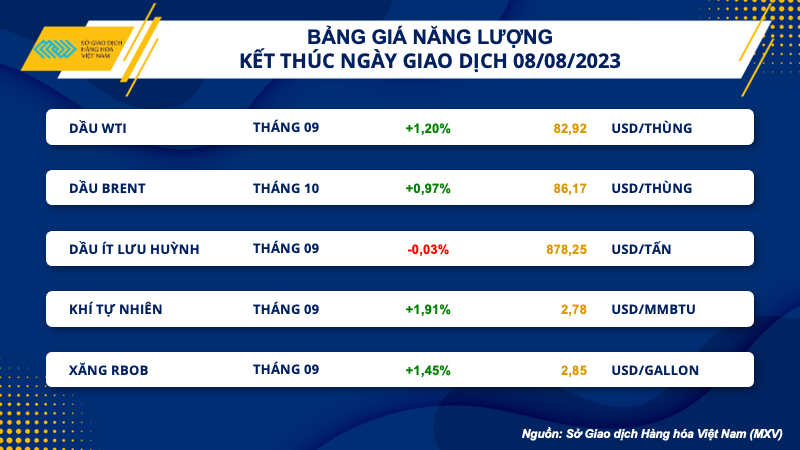

Giá dầu đảo chiều tăng

Ở chiều ngược lại, hai mặt hàng dầu thô là điểm sáng trong ngày hôm qua với mức tăng tương đối mạnh, dẫn đầu đà tăng thị trường. Kết phiên, giá dầu WTI tăng 1,2% lên sát mốc 83 USD/thùng. Dầu Brent tăng gần 1% lên mức 86,17 USD/thùng.

Cả hai loại dầu thô WTI và Brent đều đã giảm khoảng 2 USD/thùng trong nửa đầu phiên giao dịch sau khi quốc gia tiêu thụ dầu lớn thứ 2 thế giới là Trung Quốc cho thấy dữ liệu xuất nhập khẩu kém sắc trong tháng 7.

Tuy nhiên, lực mua kỹ thuật nhanh chóng quay trở lại và áp đảo sau khi giá dầu WTI chạm mốc hỗ trợ 80 USD/thùng. Thêm vào đó, báo cáo Triển vọng năng lượng ngắn hạn (STEO) của EIA cũng có tác động hỗ trợ giá dầu trong ngắn hạn.

EIA dự báo giá dầu Brent đạt trung bình 86 USD/thùng trong nửa cuối năm nay, tăng 7 USD/thùng so với báo cáo tháng 7. Lo ngại nguồn cung sụt giảm trước tác động của Saudi Arabia là nhân tố chính sẽ kéo tồn kho giảm và thúc đẩy đà tăng giá.

EIA cũng dự báo thị trường sẽ thiếu cung khoảng 640.000 thùng/ngày trong quý III và 120.000 thùng/ngày trong quý IV. Mức thâm hụt này mặc dù đã được điều chỉnh thu hẹp hơn so với 1 triệu thùng/ngày quý III và 380.000 thùng/ngày quý IV trong báo cáo tháng trước, nhưng việc duy trì quan điểm thị trường thâm hụt nửa cuối năm vẫn sẽ thúc đẩy giá dầu trong ngắn hạn.

Ngoài ra, xuất khẩu dầu Nga bằng đường biển cũng ổn định ở mức thấp hơn so với tháng trước sau khi Nga tuyên bố giảm xuất khẩu 500.000 thùng/ngày trong tháng 8. Các lô hàng trung bình trong giai đoạn này ổn định ở mức 3,02 triệu thùng/ngày, thấp hơn khoảng 870.000 thùng/ngày so với mức đỉnh vào giữa tháng 5.

Rạng sáng nay theo giờ Việt Nam, báo cáo của Viện dầu khí Mỹ (API) cho thấy tồn kho dầu thô thương mại tăng 4,1 triệu thùng trong tuần kết thúc ngày 4/8, cao hơn nhiều so với dự báo tăng 0,6 triệu thùng. Giá dầu nhiều khả năng sẽ gặp áp lực bán nhẹ trong phiên mở cửa.

Cao su Nhật Bản giảm phiên thứ 6 liên tiếp

Giá cao su kỳ hạn của Nhật Bản giảm phiên thứ sáu liên tiếp sau khi Trung Quốc công bố một loạt dữ liệu thương mại đáng thất vọng khác nhưng đồng yên mềm hơn đã hạn chế tổn thất. Giá cao su giao tháng 1/2024 trên Sàn giao dịch Osaka giảm 0,8 yên, tương đương 0,4%, xuống 196,2 yên (1,37 USD)/kg. Giá hợp đồng này đã dao động gần mức thấp nhất trong hai năm kể từ ngày 18/7/2023.

Hợp đồng cao su giao tháng 1/2023 trên sàn giao dịch kỳ hạn Thượng Hải giảm 5 CNY còn 12.890 CNY (1.787,40 USD)/tấn. Dự trữ cao su tại các kho do Sàn giao dịch kỳ hạn Thượng Hải đã tăng 4,8% so với một tuần trước đó, mức tăng hàng tuần cao nhất từ đầu năm đến nay.

Giá cao su kỳ hạn tháng 9 tại sở giao dịch Singapore chốt phiên đi ngang ở mức 127,7 US cent/kg.

Giá đường thô kỳ hạn tháng 10 giảm 0,29 US cent hay 1,2% xuống 23,45 US cent/lb, sau khi đã xuống mức thấp nhất trong gần 1 tháng là 23,29 US cent/lb. Đường trắng kỳ hạn tháng 10/2023 giảm 3,40 USD hay 0,5% xuống 679,50 USD/tấn.

Các nhà phân tích thị trường đường dự kiến trong niên vụ tới thị trường sẽ thâm hụt toàn cầu lần thứ hai liên tiếp do sản lượng gần kỷ lục từ nhà sản xuất hàng đầu Brazil sẽ không đủ để bù đắp sản lượng giảm ở những nơi khác.

Cà phê arabica kỳ hạn tháng 9 đóng cửa giảm 2,6 US cent hay 1,6% đạt 1,6135 USD/lb. Riêng cà phê robusta kỳ hạn tháng 11 tăng 5 USD hay 0,2% lên 2.559 USD/tấn.

Các đại lý cho biết vụ thu hoạch arabica ở nhà sản xuất hàng đầu Brazil đang bước vào giai đoạn cuối cùng với điều kiện khí hậu thuận lợi và dự kiến nguồn cung sắp tới sẽ ồ ạt vào thị trường.

Giá dầu cọ đóng cửa ở mức thấp nhất gần 6 tuần do triển vọng dự trữ cao hơn tại nước sản xuất lớn thứ hai thế giới và nhu cầu chậm chạp.

Giá dầu cọ giao tháng 10/2023 trên Sàn giao dịch phái sinh Bursa Malaysia giảm 80 ringgit, tương đương 2,12%, xuống 3.691 ringgit (807,11 USD)/tấn, mức đóng cửa thấp nhất kể từ ngày 28/6.

Xuất khẩu dầu cọ năm 2023 của Malaysia có thể tăng lên 16 triệu tấn từ 15,72 triệu tấn năm 2022, theo Ủy ban Dầu cọ Malaysia (MPOB). Tổng giám đốc MPOB Ahmad Parveez Ghulam Kadir cho biết sản lượng dầu cọ thô của nước này vào năm 2023 có thể tăng từ 18,45 triệu tấn lên 19 triệu tấn.

Đậu tương và ngô hồi phục trong khi lúa mì giảm

Giá đậu tương và ngô kỳ hạn của Mỹ tăng cao hơn vào thứ Ba, phục hồi khỏi mức suy yếu ban đầu khi các nhà đầu tư tích cực mua vào trước thông báo triển vọng vụ mùa chính của chính phủ Mỹ vào thứ Sáu tuần này.

Trong khi giá lúa mì kỳ hạn giảm, với lo ngại về nhu cầu yếu đối với nguồn cung của Mỹ đè nặng lên thị trường sau khi Ai Cập đặt một thỏa thuận khác cho lúa mì Nga bất chấp lo ngại gia tăng về các chuyến hàng đến Biển Đen.

Giá đậu tương kỳ hạn tháng 11 tại CBOT tăng 4 cent lên 13,06 USD/bushel. Giá ngô tháng 12/2023 của CBOT tăng 3 cent lên mức 4,98-3/4 USD/buhsel.

Giá lúa mì mùa đông đỏ mềm tháng 9 của CBOT giảm 1-1/4 cent xuống 6,56-1/4 USD/bushel.

Nhập khẩu đậu tương trong tháng 7 của Trung Quốc đã tăng gần 1/4 so với một năm trước, nhờ nhu cầu được cải thiện ở người mua lớn nhất thế giới, đặc biệt là để sử dụng trong thức ăn chăn nuôi và lượng hàng đến từ Brazil cao hơn. Trung Quốc đã nhập khẩu 9,73 triệu tấn đậu tương trong tháng 7, tăng 23,5% so với một năm trước. Nhập khẩu trong bảy tháng đầu năm đạt 62,3 triệu tấn, tăng 15% so với một năm trước đó.