Tin tức

Thị trường hàng hóa 28/8/2023: Giá hàng hóa nguyên liệu bật tăng, chỉ số MXV-Index chấm dứt chuỗi giảm ba tuần

Th8

Bản tin thị trường hàng hóa ngày 28/8/2023 có những điểm đáng chú ý gì mời quý Nhà đầu tư cùng theo dõi.

Bản tin nhận định thị trường là bản tin do đội ngũ phân tích có nhiều kinh nghiệm và kiến thức trong lĩnh vực đầu tư hàng hóa của THC thực hiện dựa trên các tin tức trên toàn thị trường, Bản tin được cập nhật sớm mỗi ngày nhằm mang những thông tin bổ ích đến quý Nhà đầu tư một cách kịp thời nhất. Rất mong tiếp tục nhận được sự ủng hộ nhiệt tình của quý Nhà đầu tư để chúng tôi có động lực phát triển hơn nữa.

THC xin gửi đến quý Nhà đầu tư những nhận định thị trường hàng hóa trong phiên giao dịch ngày 28/8/2023.

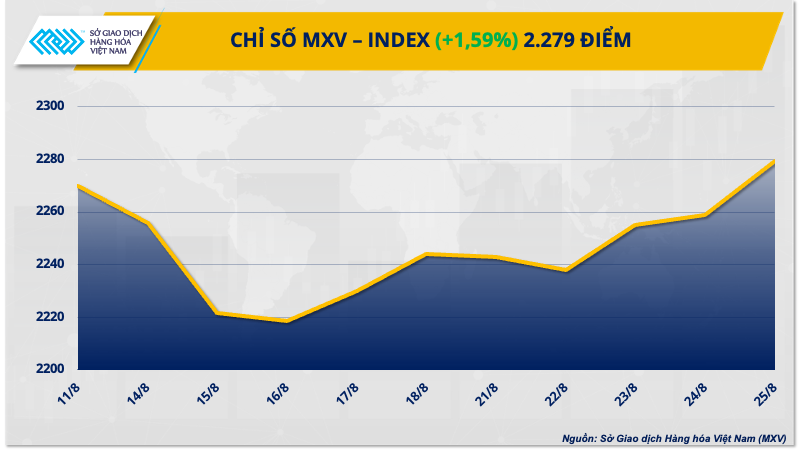

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy lực mua hoàn toàn áp đảo trên cả 4 nhóm mặt hàng đang được giao dịch liên thông thế giới tại MXV. Điều này hỗ trợ chỉ số MXV-Index đóng cửa tuần qua bật tăng 1,59% lên 2.279 điểm, chấm dứt chuỗi giảm 3 tuần liên tiếp. Đáng chú ý, dòng tiền đầu tư trở lại thị trường, thể hiện qua giá trị giao dịch trung bình đạt mức trên 4.300 tỷ đồng mỗi phiên, tăng hơn 34% so với tuần trước đó.

Kim loại và nguyên liệu công nghiệp là hai nhóm đóng góp mạnh mẽ vào đà tăng chung của toàn thị trường với toàn bộ các mặt hàng đồng loạt đóng cửa tuần trong sắc xanh. Trong đó, nhiều mặt hàng quan trọng ghi nhận các mức tăng vọt.

Nội dung

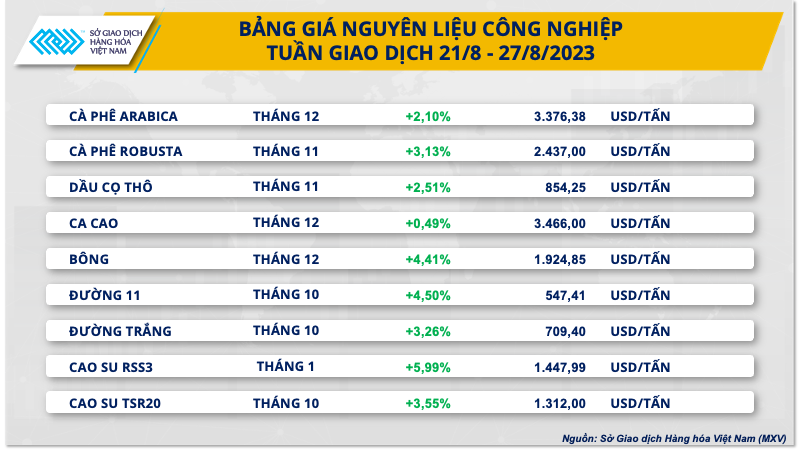

Bông, đường, cà phê đồng loạt tăng mạnh

Giá hai mặt hàng đường đồng loạt tăng mạnh với mức tăng lần lượt là 4,5% của đường 11 và 3,26% của đường trắng. Theo MXV, việc Ấn Độ lên kế hoạch cấm xuất khẩu đường trong niên vụ 2023/24 khiến thị trường lo ngại thiếu hụt nguồn cung trên thị trường toàn cầu, từ đó đẩy mạnh lực mua mặt hàng này.

Cụ thể, quốc gia xuất khẩu đường hàng đầu thế giới cho biết đang có kế hoạch ngừng xuất khẩu đường bắt đầu từ tháng 10 tới. Giới chức trách của Ấn Độ nói rằng hoạt động xuất khẩu đường sẽ phụ thuộc vào tình hình sản xuất đường nội địa. Nguyên nhân chính là hiện tượng El Nino làm thời tiết thay đổi, dẫn đến sản lượng đường có thể sụt giảm mạnh.

Trước đó, các đơn vị phân tích trên thị trường đã đưa lời cảnh báo về việc sản lượng đường sụt giảm tại Ấn Độ và Thái Lan cùng một số quốc gia sản xuất lớn khác có thể khiến cán cân cung – cầu đường niên vụ 2023/24 thâm hụt.

Trong tuần này, thông tin liên quan đến nguồn cung đường tại Ấn Độ và Brazil khả năng cao sẽ tiếp tục là tiêu điểm của thị trường đường và là những nhân tố ảnh hưởng lớn đến diễn biến giá trong tuần.

Giá bông cũng ghi nhận mức tăng hơn 4% trong tuần vừa qua trước lo ngại sản lượng bông của Mỹ sẽ sụt giảm do ảnh hưởng từ nắng nóng kéo dài. Giới quan sát cho biết nắng nóng đang diễn ra tại Mỹ, đặc biệt là Texas, khu vực trồng bông chính của nước này. Điều này khiến cây bông không phát triển trong điều kiện lý tưởng nhất, kéo theo sản lượng có thể đi xuống.

Giá hai mặt hàng cà phê cũng ghi nhận sự khởi sắc với mức tăng lần lượt 2,1% của Arabica và 3,13% của Robusta. Bất chấp việc nguồn cung cà phê đang sẵn có tại Brazil, tồn kho cà phê ở mức thấp đối với cả hai mặt hàng đã tạo những hỗ trợ lên giá.

Cụ thể, tồn kho Arabica đạt chuẩn trên Sở ICE hiện tại ghi nhận ở mức trên 512.700 bao loại 60kg, mức thấp nhất được ghi nhận trong 9 tháng trở lại đây và kéo dài đà giảm của dữ liệu này sang tháng thứ 6 liên tiếp. Cùng với đó, tồn kho Robusta trên Sở ICE cũng giảm về mức 34.080 tấn, mức thấp kỷ lục từng ghi nhận kể từ năm 2016.

Tồn kho cà phê nối tiếp đà giảm và tạo ra các mức thấp kỷ lục khiến thị trường lo lắng về khả năng đảm bảo nguồn cung trên thị trường cho dù cà phê đang sẵn có tại Brazil.

Hơn nữa, việc đồng nội tệ của Brazil mạnh lên trong tuần qua, kéo theo tỷ giá USD/Brazil Real giảm gần 2%. Chênh lệch tỷ giá đi xuống cũng phần nào hạn chế nhu cầu đẩy mạnh bán hàng của nông dân Brazil.

Trong tuần này, nhà đầu tư cần tiếp tục theo dõi vấn đề về nguồn cung tại các nước sản xuất chính như Brazil và Việt Nam. Đặc biệt, Tổng cục Thống kê Việt Nam sẽ công bố số liệu ước tính về tình hình xuất khẩu cà phê tháng 8 của Việt Nam trước dịp nghỉ lễ 2/9. Đây sẽ là thông tin quan trọng thể hiện tình hình nguồn cung cà phê của Việt Nam ở thời điểm hiện tại. Theo dự đoán, số liệu cà phê xuất khẩu trong tháng 8 của Việt Nam khó có được sự cải thiện đáng kể do tồn kho của nông dân đã cạn kiệt, cà phê vụ mới phải một tháng nữa mới thu hoạch.

Trên thị trường nội địa, ghi nhận vào cuối tuần trước, giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ dao động trong khoảng 64.900 – 65.800 đồng/kg, tăng khoảng 500 đồng/kg so với ngày trước đó. Còn so với tuần trước đó, giá cà phê trong nước đã tăng mạnh 1.300 – 1.400 đồng/kg.

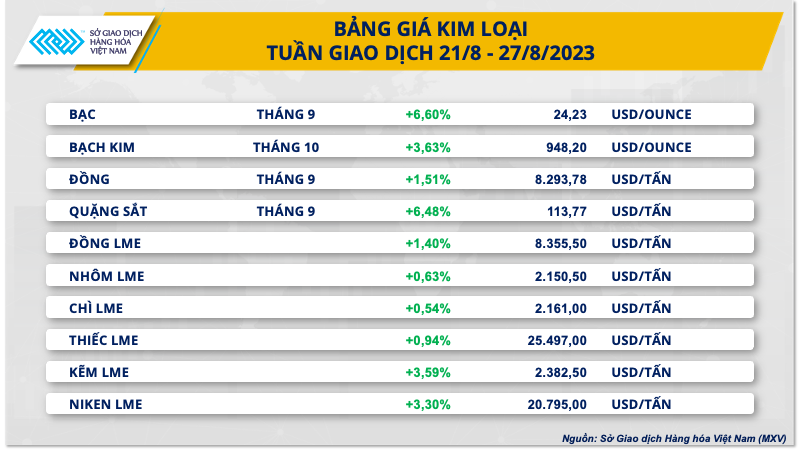

Giá kim loại đón “sóng” tăng mạnh

Đóng cửa tuần giao dịch 21/8 – 27/8, tất cả các mặt hàng nhóm kim loại đồng loạt tăng giá. Đối với nhóm kim loại quý, giá bạc và bạch kim đứt chuỗi giảm 5 tuần liên tiếp, trong khi giá vàng lấy lại mốc 1.900 USD/ounce, chấm dứt chuỗi giảm 4 tuần liên tiếp. Cụ thể, giá bạc bứt phá 6,6% lên 24,23 USD/ounce, giá bạch kim tăng 3,63%, đóng cửa tuần tại mức 948,3 USD/ounce. Giá vàng lên mức 1.914,5 USD/ounce sau khi tăng 1,39%.

Sau thời gian dài các mặt hàng kim loại quý chịu sức ép bởi đồng USD mạnh lên làm suy yếu nhu cầu đầu tư và tiêu thụ các mặt hàng kim loại quý. Đồng USD suy yếu trong một vài phiên trong tuần qua đã góp phần cải thiện sức mua trên cả thị trường bạc và bạch kim. Bên cạnh đó, giá các mặt hàng kim loại quý cũng tăng nhờ tâm lý “bắt đáy” sau một thời gian dài liên tiếp giảm.

Ngoài ra, tâm điểm thị trường tuần qua hướng về phát biểu của Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell tại Hội nghị kinh tế Jackson Hole vào ngày 25/8. Mặc dù ngài Powell vẫn nhấn mạnh mục tiêu quyết tâm đưa lạm phát về 2%, tuy nhiên ngài cho biết Fed sẽ căn cứ vào các dữ liệu kinh tế thời gian tới trước khi ra quyết định có cần tăng lãi suất thêm nữa không.

Điều này giúp mở ra cơ hội Fed có thể sẽ tạm ngừng tăng lãi suất nếu lạm phát có dấu hiệu hạ nhiệt rõ ràng hơn và thị trường lao động yếu đi. Do đó, đồng USD suy yếu đã hỗ trợ bạc, bạch kim duy trì được đà tăng trong phiên cuối tuần.

Ngoài ra, bạc sở hữu mức tăng giá mạnh nhất nhóm bởi nguy cơ thiếu hụt nguồn cung. Cụ thể, sản lượng bạc trong tháng 6 của Mexico, quốc gia sản xuất bạc lớn nhất thế giới, đạt hơn 302.000 kg, giảm 11% so tháng 5 và là mức thấp nhất trong gần hai năm trở lại đây, dữ liệu từ Viện Thống kê và Địa lý Quốc gia Mexico (INEGI).

Trong khi đó, đối với nhóm kim loại cơ bản, giá đồng COMEX chấm dứt chuỗi giảm 3 tuần liên tiếp khi phục hồi 1,5% lên mức 3,76 USD/pound. Giá quặng sắt trên Sở Singapore bật tăng 6,48% lên 113,7 USD/tấn. Đây cũng là tuần đánh dấu mức tăng lớn nhất của giá quặng sắt trong vòng 11 tuần trở lại đây.

Không chỉ đồng hay quặng sắt, tất cả kim loại cơ bản khác đều tăng giá tích cực. Một trong những yếu tố chính hỗ trợ cho giá các mặt hàng tăng trong tuần trước là nhờ vào kỳ vọng nhu cầu tiêu thụ sẽ tăng mạnh trong tháng 9 và tháng 10. Đây là những tháng vàng trong hoạt động xây dựng của Trung Quốc, quốc gia tiêu thụ kim loại lớn nhất thế giới. Hơn nữa, việc Ngân hàng Nhân dân Trung Quốc (PBOC) thông báo hạ lãi suất cho vay cơ bản (LPR) kỳ hạn 1 năm xuống 3,45% từ mức 3,55% nhằm hỗ trợ cho nền kinh tế, đã giúp vực dậy tâm lý nhà đầu tư sau loạt dữ liệu kinh tế yếu kém.

Thêm vào đó, đối với thị trường quặng sắt, giá quặng sắt được hỗ trợ nhờ triển vọng tích cực của ngành thép. Theo dữ liệu mới nhất của Hiệp hội Thép thế giới (WorldSteel), tổng sản lượng thép thô trên toàn cầu đạt 158,5 triệu tấn trong tháng 7, tăng 6,6% so với cùng kỳ năm ngoái. Trong đó, tại Trung Quốc, quốc gia sản xuất và tiêu thụ thép lớn nhất thế giới, tổng sản lượng thép đạt 90,8 triệu tấn trong tháng 7, tăng 11,5% so với cùng kỳ năm ngoái.

Bên cạnh đó, Chính phủ Trung Quốc cho biết nước này đặt mục tiêu đạt được sự cân bằng cung – cầu trên thị trường thép trong năm nay. Điều đó thúc đẩy kỳ vọng nhu cầu quặng sắt làm đầu vào cho sản xuất thép sẽ tăng trưởng ổn định, hỗ trợ cho giá.

Đáng chú ý, tồn kho quặng sắt của Trung Quốc đang ở mức thấp, với 11,7 triệu tấn trong tuần kết thúc ngày 18/8, giảm 14,5% so với mức 13,4 triệu tấn trong tuần đầu tiên của năm nay. Đây cũng là yếu tố hỗ trợ cho giá quặng sắt tăng tốt trong tuần trước.

MXV nhận định tuần này sẽ tiếp tục là tuần rất sôi động đối với thị trường kim loại. Trong tuần, nhóm kim loại cơ bản như đồng, quặng sắt… sẽ chịu tác động mạnh bởi dữ liệu kinh tế của Trung Quốc, quốc gia tiêu thụ kim loại lớn nhất thế giới.

Cụ thể, vào ngày 31/8, Trung Quốc sẽ công bố chỉ số quản lý thu mua (PMI) sản xuất tháng 8. Số liệu này sẽ được thị trường đặc biệt quan tâm do đây là chỉ số tiết lộ sự thu hẹp hay mở rộng trong hoạt động sản xuất của Trung Quốc, lĩnh vực sử dụng lượng lớn kim loại cơ bản làm nguyên liệu đầu vào.

Ngoài ra, trong bối cảnh nền kinh tế Trung Quốc suy yếu một cách đáng báo động, các nhà chức trách vẫn đang nỗ lực vực dậy nền kinh tế. Do đó, nếu Trung Quốc tiếp tục ban hành các chính sách hỗ trợ kinh tế trong tuần tới, giá đồng hoặc quặng sắt có thể nhận được hỗ trợ.

Trong một diễn biến khác, nhóm kim loại quý sẽ chịu nhiều tác động bởi các dữ liệu kinh tế Mỹ, với tâm điểm là loạt dữ liệu việc làm, bao gồm cơ hội việc làm của JOLTs, thu nhập trung bình và bảng lương phi nông nghiệp. Đáng chú ý, chỉ số chi tiêu tiêu dùng cá nhân (PCE), thước đo lạm phát ưa thích của Cục Dự trữ Liên bang Mỹ (Fed), cũng sẽ được công bố.

Các dữ liệu này đều có tác động rất lớn tới chính sách tiền tệ của Fed trong thời gian tới. Do trong Hội nghị Jackson Hole diễn ra vào tuần trước, Chủ tịch Fed Jerome Powell đã nhấn mạnh Fed vẫn ưu tiên đưa lạm phát về mức 2% và Fed sẵn sàng tăng lãi suất nếu thị trường lao động chưa hạ nhiệt.