Tin tức

Thị trường hàng hóa 22/8/2023: Giá hàng hóa diễn biến giằng co, dòng tiền đến thị trường vẫn gia tăng mạnh

Th8

Bản tin thị trường hàng hóa ngày 22/8/2023 có những điểm đáng chú ý gì mời quý Nhà đầu tư cùng theo dõi.

Bản tin nhận định thị trường là bản tin do đội ngũ phân tích có nhiều kinh nghiệm và kiến thức trong lĩnh vực đầu tư hàng hóa của THC thực hiện dựa trên các tin tức trên toàn thị trường, Bản tin được cập nhật sớm mỗi ngày nhằm mang những thông tin bổ ích đến quý Nhà đầu tư một cách kịp thời nhất. Rất mong tiếp tục nhận được sự ủng hộ nhiệt tình của quý Nhà đầu tư để chúng tôi có động lực phát triển hơn nữa.

THC xin gửi đến quý Nhà đầu tư những nhận định thị trường hàng hóa trong phiên giao dịch ngày 22/8/2023.

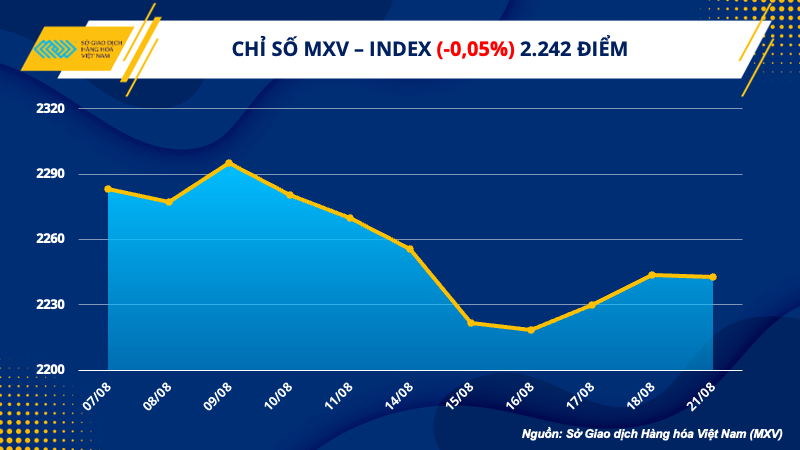

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, giá hàng hóa nguyên liệu diễn biến giằng co trong ngày hôm qua. Lực mua và bán tương đối cân bằng trong khi phần lớn các mặt hàng dao động nhẹ quanh mức tham chiếu khiến chỉ số MXV-Index đóng cửa chỉ suy yếu nhẹ 0,05% xuống 2.242 điểm. Đáng chú ý, giá trị giao dịch toàn Sở tăng vọt hơn 80%, đạt trên 4.600 tỷ đồng, cao nhất trong vòng hơn 1 tháng qua.

Nông sản là nhóm đóng góp mạnh nhất vào đà giảm chung của toàn thị trường. Trong khi đó, kim loại là nhóm mặt hàng duy nhất đóng cửa ngày hôm qua với lực mua áp đảo.

Nội dung

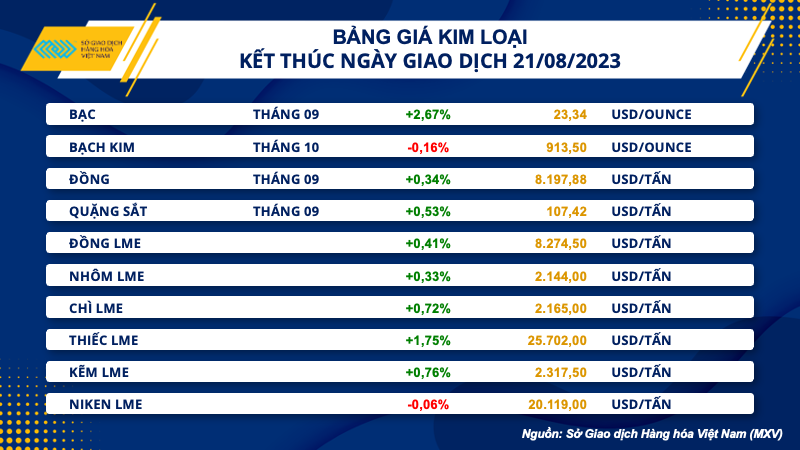

Giá kim loại lấy lại động lực tăng

Giá bạc bật tăng mạnh với mức tăng 2,67% lên 23,34 USD/ounce. Đây cũng là phiên ghi nhận mức tăng mạnh nhất của giá bạc trong vòng hơn 1 tháng do một số lo ngại về nguồn cung. Tại Mexico, quốc gia khai thác bạc lớn nhất thế giới, đang phải trải qua tình trạng mưa lũ nặng nề kể từ cuối tuần trước. Bão Hilary đã quét qua Mexico và gây ngập lụt nghiêm trọng, ảnh hưởng đến điện lưới nhiều khu vực. Điều này làm gia tăng lo ngại hoạt động khai thác bị gián đoạn và đe dọa tới nguồn cung bạc trong ngắn hạn.

Đối với nhóm kim loại cơ bản, nối tiếp đà tăng từ cuối tuần trước, giá đồng COMEX tiếp tục tăng 0,34% trong khi giá quặng sắt tăng 0,53%, chốt phiên tại mức 107,42 USD/tấn, mức cao nhất trong vòng gần 3 tuần.

Trong ngày hôm qua, cả giá đồng và quặng sắt đều được hỗ trợ sau khi Ngân hàng Nhân dân Trung Quốc (PBOC) thông báo hạ lãi suất nhằm hỗ trợ cho nền kinh tế. Cụ thể, vào sáng ngày 21/0, PBOC tuyên bố hạ lãi suất cho vay cơ bản (LPR) kỳ hạn 1 năm xuống còn 3,45% từ mức 3,55%, tương đương giảm 10 điểm cơ bản.

Hơn nữa, giá quặng sắt được hỗ trợ khi các nhà sản xuất thép Trung Quốc không cắt giảm sản lượng nhiều như lo ngại trước đó. Theo China Iron and Steel Industry, sản lượng thép trung bình hàng ngày ở Trung Quốc giai đoạn 10 ngày đầu tháng 8 là 2,9 triệu tấn, cao hơn 0,8% so với bình quân tháng 7 và tăng 9,1% cùng kỳ năm trước.

Tuy vậy, sản lượng thép tiếp tục tăng lên có thể khiến các nhà máy sản xuất thép phải đối mặt với áp lực lớn hơn trong việc kiểm soát sản lượng trong giai đoạn từ nay đến cuối năm.

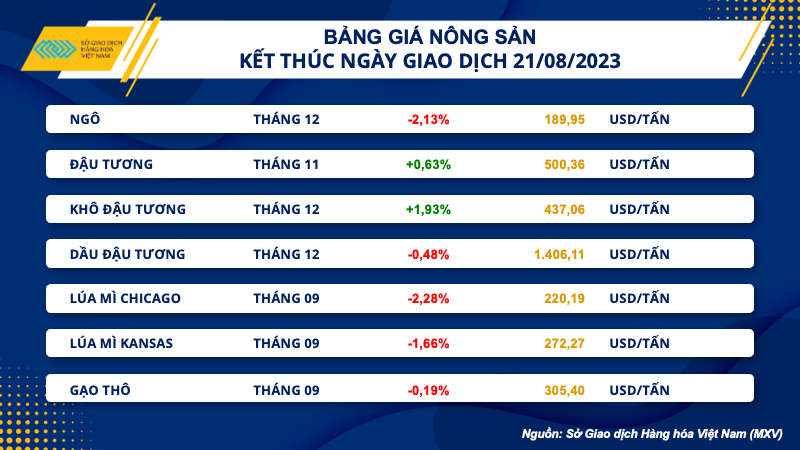

Giá nông sản giảm mạnh

Kết thúc phiên giao dịch ngày 21/8, giá ngô quay đầu giảm mạnh hơn 2% sau chuỗi 3 phiên hồi phục liên tiếp. MXV cho biết, bất chấp mức tăng mạnh khi mở cửa trở lại vào đầu tuần, hoạt động xuất khẩu khả quan từ Ukraine đã khiến giá quay đầu suy yếu.

Các mô hình dự báo thời tiết cho thấy một đợt nắng nóng sẽ quay trở lại và mở rộng trên khắp khu vực Trung Tây của Mỹ. Nhiệt độ cao hơn mức bình thường sẽ tăng cường trên các khu vực canh tác chính vào đầu tuần này và kéo dài trong khoảng 5-7 ngày tới. Dự báo ngày càng chắc chắn hơn về thời tiết tiêu cực ảnh hưởng đến năng suất mùa vụ ngô đã khiến cho giá bật tăng mạnh khi mở cửa.

Tuy nhiên, hoạt động xuất khẩu tại Ukraine đón nhận các tín hiệu tích cực đã tạo sức ép và khiến giá ngô quay đầu suy yếu. Ukraine đang có kế hoạch mở rộng tuyến đường mới trên biển Đen để vận chuyển ngũ cốc sau khi các tàu chở hàng được di tản thành công trên tuyến đường này vào tuần trước. Quốc gia này công bố một “hành lang nhân đạo” ôm sát bờ biển phía tây của vùng biển gần Romania và Bulgaria. Theo đó, phó chủ tịch Hội đồng Nông nghiệp Ukraine cho biết các tàu vận chuyển ngũ cốc có thể sẵn sàng di chuyển trên các tuyến đường thay thế. Thông tin này càng củng cố thêm về triển vọng xuất khẩu ngũ cốc từ Ukraine, từ đó gây áp lực lên giá.

Tương tự như diễn biến của ngô, giá lúa mì đóng cửa trong sắc đỏ và ghi nhận mức giảm mạnh nhất nhóm nông sản. Thông tin Ukraine có thể xuất khẩu qua con đường thay thế các cảng truyền thống cũng tạo sức ép với lúa mì. Bên cạnh đó, triển vọng nguồn cung tại Nga cũng là thông tin gia tăng áp lực cạnh tranh tới giá CBOT.

Giá lúa mì xuất khẩu của Nga giảm trong tuần trước, trong bối cảnh xuất khẩu tăng cao và dự báo sản lượng bội thu tại Nga. Giá FOB đối với lúa mì chứa 12,5% protein tại các cảng trên Biển Đen của Nga đạt 245 USD/tấn trong tuần trước, giảm so với mức 250 USD/tấn một tuần trước đó, dữ liệu của hãng tư vấn IKAR cho thấy. IKAR vào tuần trước đã nâng dự báo sản lượng lúa mì năm 2023 của Nga lên mức 89,5 triệu tấn, lần thứ 2 trong tháng 08.

Sáng nay ngày 22/8, trên thị trường nội địa, giá đậu tương Mỹ nhập khẩu về cảng Cái Lân được chào bán trong khoảng 12.950 – 13.000 đồng/kg đối với kỳ hạn giao 3 tháng cuối năm; giá ngô Nam Mỹ giao kỳ hạn quý IV dao động quanh mức 6.400 – 6.600 đồng/kg.

Dầu giảm nhẹ

Dầu thô đóng cửa giảm do hy vọng nhu cầu của Trung Quốc lu mờ.

Chốt phiên 21/8, dầu Brent giảm 34 US cent hay 0,4% xuống 84,46 USD/thùng. Dầu WTI mất 53 US cent hay 0,65% xuống 80,72 USD/thùng. Trong phiên có lúc cả hai loại dầu này đều tăng khoảng 1 USD/thùng.

Giá dầu thô tăng trong suốt mùa hè được thúc đẩy bởi sự cân bằng giữa nguồn cung và nhu cầu cao đặc biệt trong mùa du lịch của Mỹ (kết thúc vào tuần đầu tiên của tháng 9) và từ Châu Mỹ Latinh.

Cùng thời gian này, Saudi Arabica và Nga đã cắt giảm sản lượng để đáp ứng tốt hơn với nhu cầu, đặc biệt từ Trung Quốc vốn chưa đáp ứng được kỳ vọng phục hồi sau đại dịch.

Saudi Arabia cho biết trong tháng này sản lượng của họ sẽ vẫn khoảng 9 triệu thùng/ngày, cắt giảm khoảng 1 triệu thùng đến hết tháng 9.

Trong tuần trước cả hai loại dầu đều giảm 2%, kết thúc chuỗi tăng kéo dài 7 tuần do lo ngại tăng trưởng kinh tế chậm chạp của Trung Quốc sẽ hạn chế nhu cầu dầu, trong khi khả năng lãi suất của Mỹ tiếp tục tăng cũng làm lu mờ triển vọng nhu cầu.

Xuất khẩu dầu trong tháng 7 từ Saudi Arabia sang Trung Quốc giảm 31% so với tháng 6, trong khi Nga vẫn là nhà cung cấp lớn nhất sang Trung Quốc. Nhập khẩu dầu thô của Trung Quốc từ Saudi Arabia dự kiến vẫn bị áp lực trong quý 3.

Trung Quốc đang sử dụng dự trữ kỷ lục được tích lũy trong đầu năm nay do các nhà máy lọc dầu giảm quy mô nhập khẩu sau khi giá tăng trên 80 USD/thùng bởi OPEC+ cắt giảm sản lượng.

Cao su Nhật Bản lên mức cao nhất 3 tuần

Giá cao su Nhật Bản tăng lên mức cao nhất 3 tuần, theo xu hướng tăng tại thị trường Thượng Hải do chính quyền một ngày trước đó đã cam kết phối hợp hỗ trợ để giải quyết nợ của chính quyền địa phương, trong khi các đồng tiền Châu Á yếu cũng hỗ trợ một phần.

Hợp đồng cao su kỳ hạn tháng 1/2024 trên sàn giao dịch Osaka ghi nhận chuỗi tăng 5 ngày, đóng cửa tăng 1,5 JPY hay 0,8% lên 200,1 JPY (1,38 USD)/kg.

Giá cao su tại Thượng Hải giao tháng 1/2024 tăng 180 CNY lên 13.000 (1.777,17 USD)/tấn.

Đồng JPY yếu cũng hỗ trợ khiến giá tài sản định giá bằng đồng tiền này rẻ hơn cho người mua bằng các ngoại tệ khác.

Dự trữ cao su tại sàn Thượng Hải tăng 1,4% trong tuần trước so với tuần trước đó.

Đường thô kỳ hạn tháng 10 đóng cửa giảm 0,36 US cent xuống 23,4 US cent/lb.

Các đại lý cho biết thị trường này tiếp tục được củng cố bởi thời tiết khô hạn ở Ấn Độ, với lượng mưa trong tháng 8 dự kiến thấp nhất kể từ khi bắt đầu ghi chép trong năm 1901.

Tuy nhiên tốc độ nhập khẩu chậm lại từ Trung Quốc vẫn là một tác động tiêu cực.

Báo cáo của ING cho biết một số nhà nhập khẩu lớn đang giảm lượng hàng dự trữ trong nước do giá thế giới tăng cao.

Đường trắng kỳ hạn tháng 10 giảm 5,2 USD hay 0,8% xuống 681,8 USD/tấn.

Cà phê arabica kỳ hạn tháng 12 đóng cửa tăng 0,8 US cent lên 1,508 USD/lb.

Các đại lý lưu ý vụ thu hoạch tại Brazil, nước sản xuất hàng đầu giảm.

Cà phê robusta kỳ hạn tháng 11 tăng 3 USD hay 0,1% lên 2.366 USD/tấn.