Tin tức

Thị trường hàng hóa ngày 16/11/2023: Lực bán mạnh kéo chỉ số hàng hóa MXV-Index quay đầu suy yếu

Th11

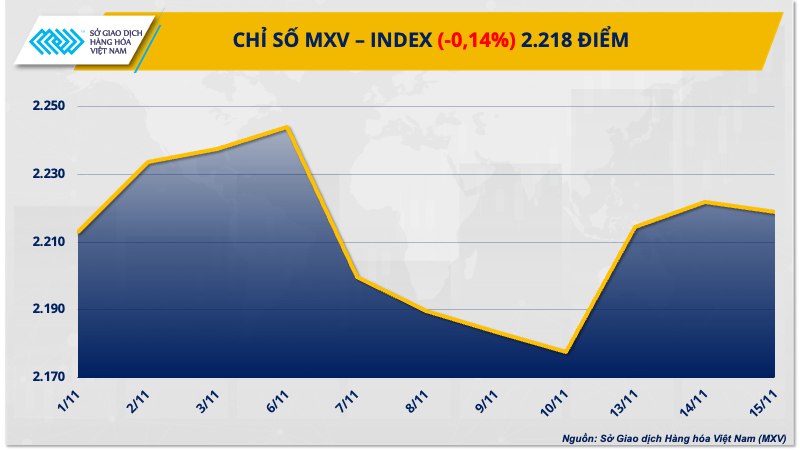

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, đóng cửa hôm qua (15/11), sắc xanh đỏ đan xen trên bảng giá hàng hóa nguyên liệu thế giới. Lực bán chiếm ưu thế kéo chỉ số MXV-Index quay đầu giảm nhẹ 0,14% xuống 2.218 điểm sau hai ngày khởi sắc trước đó. Giá trị giao dịch toàn Sở cũng giảm hơn 4%, đạt gần 4.100 tỷ đồng.

Xu hướng phân hóa thể hiện rõ rệt đối với nhóm kim loại và năng lượng. Sắc xanh phủ kín bảng giá kim loại, trong khi 4 trên tổng số 5 mặt hàng năng lượng đồng loạt chốt ngày trong sắc đỏ.

Nội dung

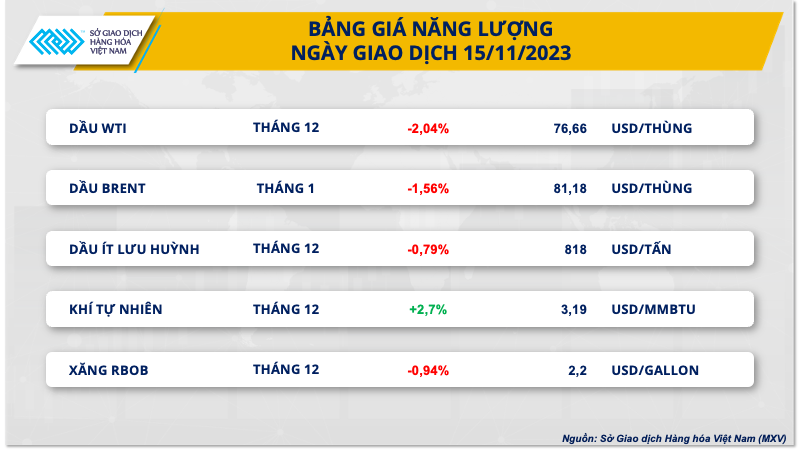

Tồn kho dầu Mỹ tăng kéo giá dầu giảm

Kết thúc ngày giao dịch 15/11, giá dầu giảm hơn 1,5% trong bối cảnh tồn kho dầu Mỹ tăng mạnh hơn dự kiến làm thêm lo ngại về nhu cầu tiêu thụ yếu. Ngoài ra, rủi ro nguồn cung gián đoạn từ Nga giảm bớt cũng góp phần củng cố lực bán trên thị trường.

Cụ thể, giá dầu WTI giảm 2,04% xuống 76,66 USD/thùng. Giá dầu Brent chốt phiên tại 81,18 USD/thùng, giảm 1,56% so với phiên trước.

Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA) cho biết tồn kho dầu thô thương mại của Mỹ trong tuần kết thúc ngày 10/11 tăng 3,59 triệu thùng lên 439,35 triệu thùng, tăng nhanh hơn ước tính của Viện Dầu khí Mỹ (API) và dự báo của Reuters. Ngoài ra, tổng sản phẩm cung cấp, thước đo cho nhu cầu, giảm mạnh 1,64 triệu thùng/ngày xuống 20,08 triệu thùng/ngày.

Cũng làm tăng thêm mối lo ngại về nhu cầu, Cục Thống kê Quốc gia Trung Quốc (NBS) cho biết thông lượng lọc dầu của quốc gia này đạt 63,93 triệu tấn trong tháng 10, tương đương với 15,05 triệu thùng/ngày, thấp hơn so với mức kỷ lục 15,48 triệu thùng/ngày trong tháng 9. Nhu cầu nhiên liệu công nghiệp suy yếu và biên lợi nhuận lọc dầu thu hẹp đã khiến các nhà máy lọc dầu giảm hoạt động.

Bên cạnh đó, bức tranh kinh tế ảm đạm tại khu vực đồng euro (Eurozone) cũng thúc đẩy tâm lý tiêu cực của nhà đầu tư. Sản lượng công nghiệp của Eurozone trong tháng 9 giảm 1,1% so với tháng trước, so với dự báo giảm 1%. Thêm vào đó, Ủy ban châu u (EC) đã hạ dự báo tăng trưởng của Eurozone năm 2023 xuống 0,6%, từ mức 0,8% trong dự báo tháng 9.

Về phía nguồn cung, các nhà ngoại giao Liên minh châu Âu (EU) cho biết các tàu chở dầu Nga không phải là mục tiêu trong đề xuất của EU về thắt chặt thực thi trần giá. Điều này đã xoa dịu phần nào mối lo nguồn cung dầu hạn chế từ Nga. Trước đó, tờ Financial Times đưa tin Đan Mạch sẽ chặn các tàu chở dầu của Nga đi qua vùng biển của nước này theo kế hoạch mới của EU và có thể làm gián đoạn hơn 1/3 tổng lượng dầu xuất khẩu bằng đường biển của Nga.

Công suất lọc dầu sơ cấp ngoại tuyến của Nga cũng đã được điều chỉnh tăng 39,5% lên 2,42 triệu tấn trong tháng 11 do một số nhà máy thay đổi lịch trình bảo trì. Gia tăng công suất lọc dầu ngoại tuyến có thể dẫn đến tăng khối lượng dầu thô sẵn có và xuất khẩu.

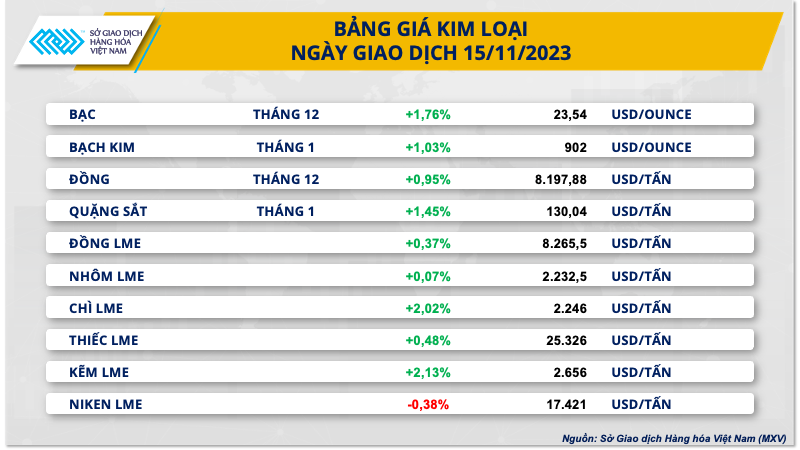

Giá sản xuất tại Mỹ hạ nhiệt, kim loại quý hưởng lợi

Chốt ngày giao dịch 15/11, dòng tiền tiếp tục chảy vào thị trường kim loại sau khi Mỹ báo cáo số liệu lạm phát giá sản xuất hạ nhiệt trong tháng 10 và doanh số bán lẻ tiêu cực. Đối với nhóm kim loại quý, cả giá bạc và giá bạch kim đều nối dài đà tăng sang phiên thứ ba liên tiếp, tăng lần lượt 1,76% và 1,03%, đóng cửa tại mức 23,53 USD/ounce và 902 USD/ounce.

Theo Cục Thống kê Lao động Mỹ, chỉ số giá sản xuất (PPI) tháng 10 Mỹ tăng 1,3% so với cùng kỳ năm ngoái, hạ nhiệt mạnh mẽ so với mức tăng 2,2% của tháng 9 và thấp hơn 0,6 điểm phần trăm so với dự báo. Chỉ số PPI lõi tăng 2,4% so với tháng 10/2022, so với dự báo tăng 2,7%. Dấu hiệu mới nhất cho thấy áp lực lạm phát tại Mỹ đang giảm bớt.

Hơn nữa, doanh số bán lẻ tháng 10 của Mỹ giảm 0,1% so với tháng trước, đánh dấu mức giảm lần đầu tiên sau 7 tháng, phản ánh nhu cầu tiêu dùng của người dân Mỹ chậm lại.

Giá bạc và giá bạch kim đã phản ứng tích cực với loạt dữ liệu trên, do kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) sẽ tạm ngừng tăng lãi suất. Công cụ theo dõi lãi suất CME FedWatch cho thấy thị trường gần như chắc chắn rằng FED giữ nguyên lãi suất trong cuộc họp tháng 12, và đa số nhà đầu tư đều kỳ vọng việc cắt giảm lãi suất bắt đầu từ tháng 5/2024..

Đối với nhóm kim loại cơ bản, giá đồng COMEX cũng được hưởng lợi nhờ áp lực lãi suất giảm bớt. Chốt ngày, giá tăng 0,95%, đánh dấu ngày tăng thứ ba liên tiếp. Bên cạnh đó, dữ liệu kinh tế Trung Quốc tích cực hơn dự báo làm tăng sức mua đồng.

Cụ thể, sản lượng công nghiệp của Trung Quốc trong tháng 10 tăng 4,6% so với cùng kỳ năm ngoái, cao hơn dự báo tăng 4,3% của các chuyên gia. Con số này cũng đánh dấu mức tăng lớn nhất kể từ tháng 4/2023. Ngoài ra, doanh số bán lẻ của Trung Quốc trong tháng 10 tăng 7,6% so với cùng kỳ năm ngoái, cao hơn 0,6 điểm phần trăm so với dự báo và là mức tăng lớn nhất kể từ tháng 5/2023.

Trên thị trường quặng sắt, bất chấp số liệu sản lượng thép thô của Trung Quốc giảm mạnh trong tháng 10, giá nguyên liệu thô sản xuất thép vẫn được hưởng lợi nhờ dữ liệu kinh tế tích cực của Trung Quốc. Đóng cửa, giá quặng sắt tăng 1,45% lên 130,04 USD/tấn.

Cao su Nhật Bản tăng

Giá cao su Nhật Bản tăng được hỗ trợ bởi số liệu kinh tế từ Trung Quốc và khả năng mối quan hệ thương mại Mỹ – Trung cải thiện, mặc dù nền kinh tế của Nhật Bản yếu đã hạn chế đà tăng.

Hợp đồng cao su kỳ hạn tháng 4/2024 trên sàn giao dịch Osaka OSE đóng cửa tăng 0,6 JPY hay 0,2% lên 270,4 JPY (1,79 USD)/kg.

Tại Thượng Hải cao su giao tháng 1/2024 tăng 75 CNY hay 0,5% lên 14.490 CNY (2.001,55 USD)/tấn.

Nền kinh tế Nhật Bản giảm trong quí 3, sau hai quí tăng liên tiếp do tiêu thụ và xuất khẩu yếu.

Giá cà phê arabica kỳ hạn tháng 3/2024 đóng cửa tăng 3,75 US cent hay 2,2% lên 1,7515 USD/lb sau khi đạt mức cao nhất trong gần 5 tháng tại 1,7610 USD/lb

Lo lắng liên quan tới một đợt nóng tại Brazil có thể ảnh hưởng tới các đồn điền đang trong giai đoạn phát triển của vụ tới, mặc dù độ ẩm vẫn ở mức tương đối tốt.

Số liệu lạm phát tốt ở Mỹ và Brazil đã thúc đẩy các nhà đầu tư đặt cược việc chấm dứt chu kỳ tăng lãi suất trên toàn cầu, thúc đẩy nhu cầu đối với các hàng hóa rủi ro, trong khi các tiền tệ như đồng real của Brazil tăng so với USD. Đồng real mạnh lên không khuyến khích các nhà xuất khẩu Brazil bán cà phê, đường và ngũ cốc định giá bằng USD bởi lợi nhuận khi tính bằng đồng nội địa giảm.

Trong dài hạn, Rabobank dự kiến thị trường cà phê sẽ ghi nhận dư thừa 6,8 triệu bao trong niên vụ 2024/25 do sản lượng cải thiện tại Brazil và Colombia.

Cà phê robusta kỳ hạn tháng 1/2024 tăng 75 USD hay 3% lên 2.549 USD/tấn.

Đường thô kỳ hạn tháng 3/2024 không đổi tại 27,15 US cent/lb.

Những dấu hiệu kinh tế vĩ mô đã cải thiện thúc đẩy giá đường trong ngắn hạn, vì thực tế nhà sản xuất hàng đầu Brazil đang gần kết thúc vụ thu hoạch.

Tuy nhiên trong dài hạn các yếu tố cung cầu sẽ chuyển thành xu hướng giảm giá.

Tổ chức Đường Quốc tế đã giảm mạnh dự báo thiếu hụt đường toàn cầu trong niên vụ 2023/24 xuống 0,33 triệu tấn từ 2,11 triệu tấn trước đó do sản lượng kỷ lục của Brazil.

Sản lượng đường đã tinh chế của Đức trong niên vụ 2023/24 hiện nay được dự báo tăng 9,8% lên khoảng 4,24 triệu tấn.

Đường trắng kỳ hạn tháng 12/2024 đóng cửa tăng 3,3 USD hay 0,4% lên 746,6 USD/tấn.

Đậu tương, ngô, lúa mì giảm

Đậu tương trên sàn giao dịch Chicago giảm sau khi tăng lên mức cao nhất kể từ tháng 8, do triển vọng thời tiết của Brazil cải thiện và làm lu mờ nhu cầu chế biến đậu tương của Mỹ kỷ lục trong tháng trước. Ngô CBOT cũng giảm và lúa mì giảm 2%.

Đậu tương CBOT kỳ hạn tháng 1/2024 đóng cửa giảm 4-3/4 US cent xuống 13,85 USD/bushel, quay đầu giảm sau khi tăng lên 13,98-1/2 USD, cao nhất kể từ ngày 31/8.

Ngô CBOT kỳ hạn tháng 12 đóng cửa giảm 7-1/2 US cent xuống 4,70-3/4 USD/bushel trong khi lúa mì mềm đỏ giao tháng 12 giảm 11-1/2 US cent xuống 5,60-1/2 USD/bushel.