Tin tức

Thị trường hàng hóa 25/8/2023: Giá hàng hóa nguyên liệu tiếp tục khởi sắc

Th8

Bản tin thị trường hàng hóa ngày 25/8/2023 có những điểm đáng chú ý gì mời quý Nhà đầu tư cùng theo dõi.

Bản tin nhận định thị trường là bản tin do đội ngũ phân tích có nhiều kinh nghiệm và kiến thức trong lĩnh vực đầu tư hàng hóa của THC thực hiện dựa trên các tin tức trên toàn thị trường, Bản tin được cập nhật sớm mỗi ngày nhằm mang những thông tin bổ ích đến quý Nhà đầu tư một cách kịp thời nhất. Rất mong tiếp tục nhận được sự ủng hộ nhiệt tình của quý Nhà đầu tư để chúng tôi có động lực phát triển hơn nữa.

THC xin gửi đến quý Nhà đầu tư những nhận định thị trường hàng hóa trong phiên giao dịch ngày 25/8/2023.

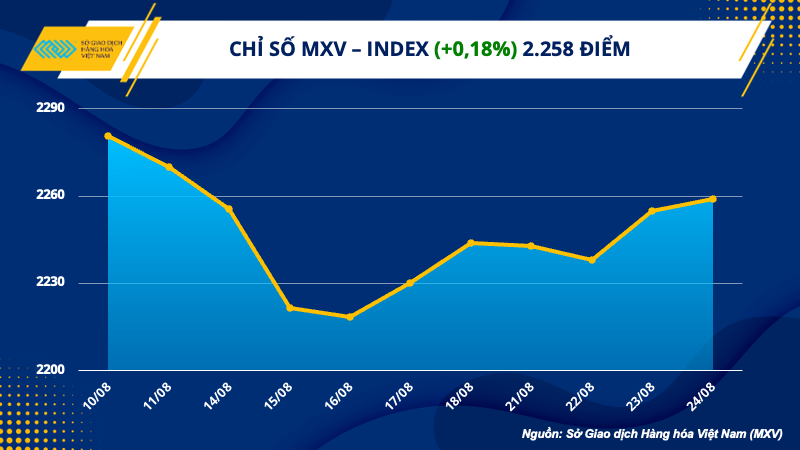

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, thị trường hàng hóa nguyên liệu thế giới diễn biến tương đối giằng co trong ngày hôm qua. Tuy nhiên, lực mua có phần chiếm ưu thế đã hỗ trợ chỉ số MXV-Index tiếp tục hồi phục nhẹ, đóng cửa tăng 0,18% lên 2.258 điểm. Giá trị giao dịch toàn Sở đạt trên 4.900 tỷ đồng.

Nội dung

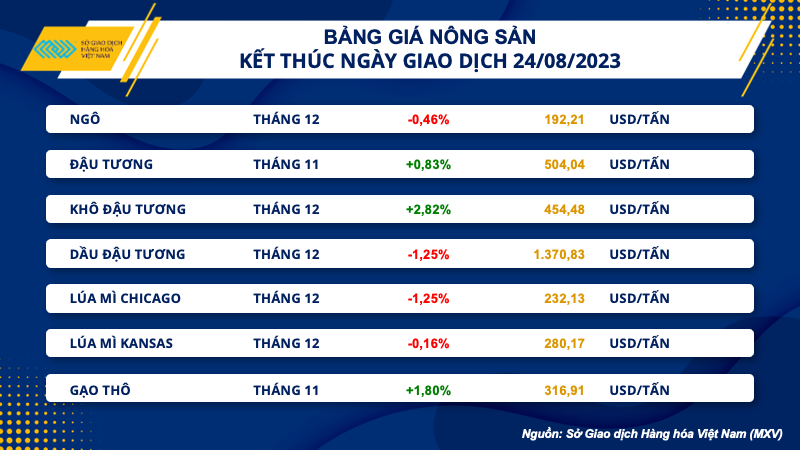

Giá đậu tương tăng do lo ngại về nguồn cung

Thị trường nông sản diễn biến trái chiều. Trong khi lúa mì và ngô đều cho thấy tín hiệu suy yếu nhẹ, giá đậu tương đón nhận lực mua tương đối tích cực. Khô đậu tương là mặt hàng dẫn đầu đà tăng của nhóm trong phiên hôm qua, với mức tăng lên tới gần 3%. Lực mua đối với khô đậu được thúc đẩy mạnh mẽ nhờ sự khởi sắc của giá đậu tương, đặc biệt là sau khi giá khô đậu vượt qua ngưỡng tâm lý 400 USD/tấn. Giá đậu tương tăng 0,83%, đóng cửa ở mức trên 504 USD/tấn.

Nhóm đậu tương nhận hỗ trợ trong bối cảnh dự báo thời tiết vẫn tương đối bất lợi trong cuối tháng 08 tại khu vực sản xuất trong điểm của Mỹ. Bên cạnh đó, cuộc khảo sát mùa vụ quan trọng hàng năm tại Midwest (Crop Tour 2023) đã kết thúc ngày thứ 3 tại các bang sản xuất đậu tương lớn nhất của Mỹ và Illinois và Iowa, với kết quả không mấy tích cực.

Thêm vào đó, dữ liệu từ báo cáo Bán hàng xuất khẩu (Export Sales) tối qua cho thấy, Mỹ bán được 164.948 tấn đậu tương niên vụ 22/23 trong tuần 11/08-17/08, tăng 289,8% so với một tuần trước. Việc doanh số bán hàng của Mỹ tăng mạnh khi niên vụ 22/23 sắp kết thúc cho thấy nhu cầu đậu tương Mỹ đang ở mức cao, thúc đẩy lực mua đối với mặt hàng này. Tuy nhiên, khối lượng bán hàng đậu tương niên vụ 23/24 của Mỹ trong tuần đánh giá giảm 13,5% so với một tuần trước, xuống còn 1,22 triệu tấn. Điều này đã gây sức ép và thu hẹp phần nào đà tăng của giá trong hôm qua.

Sáng nay trên thị trường nội địa, giá chào bán khô đậu tương Mỹ tại cảng Cái Lân tăng khoảng 500- 1.000 đồng/kg, dao động quanh mức 13.500 – 14.000 đồng/kg đối với kỳ hạn các tháng giao quý IV năm nay. Trong khi đó, giá ngô Mỹ không có nhiều thay đổi, được chào bán ở khoảng 6.400 – 6.600 đồng/kg.

Giá dầu hồi phục sau 3 ngày giảm liên tiếp

Giá dầu biến động tương đối giằng co trong ngày hôm qua 24/8, trước khi đóng cửa tăng giá, cắt đứt chuỗi giảm 3 phiên liên tiếp trước đó. Rủi ro nguồn cung toàn cầu thắt chặt, đã thúc đẩy giá phục hồi nhẹ trở lại. Giá dầu WTI chốt ngày với mức giá 79,05 USD/thùng sau khi tăng 0,2%. Giá dầu Brent tăng 0,1% lên sát mốc 83 USD/thùng.

Theo giới phân tích, Saudi Arabia có thể sẽ kéo dài chính sách cắt giảm dầu tự nguyện 1 triệu thùng/ngày trong tháng 10 sau 3 tháng thực hiện trước đó, trong bối cảnh nguồn cung không chắc chắn.

Ngân hàng Citigroup cũng cho biết, các thành viên chủ chốt của OPEC có thể cần phải xem xét cắt giảm nguồn cung hơn nữa vì một số quốc gia có hạn ngạch thấp, và các thành viên đang chịu lệnh trừng phạt đã bất ngờ gia tăng sản lượng mạnh mẽ.

Năm quốc gia gồm Iran, Iraq, Libya, Nigeria và Venezuela vốn đã phải vật lộn với tình trạng sụt giảm và gián đoạn sản lượng trong vài năm qua, ước tính sẽ bổ sung thêm khoảng 900.000 thùng/ngày vào sản lượng trong năm nay và năm 2024. Con số này mới đủ để đáp ứng sự tăng trưởng sắp tới về nhu cầu dầu mỏ.

Điều này gây ra lo ngại về việc cắt giảm sản lượng sâu hơn từ phía nhà xuất khẩu dầu hàng đầu thế giới Saudi Arabia, và kéo giá dầu phục hồi nhẹ trong phiên hôm qua.

Dự trữ dầu toàn cầu, vốn đã gần mức thấp nhất theo mùa trong 6 năm, đã giảm mạnh trong tháng qua với việc cắt giảm sản lượng của OPEC+ và nhu cầu tăng trở lại bắt đầu ảnh hưởng đến nguồn cung dầu thô.

Cụ thể, các kho dự trữ trên bờ trên toàn thế giới ở mức khoảng 3,37 tỷ thùng vào ngày 23/08, giảm khoảng 60 triệu thùng so với một tháng trước đó, theo công ty phân tích năng lượng Kpler. Phần lớn mức giảm xuất phát từ Trung Quốc khi tỷ lệ hoạt động tại các nhà chế biến đã thiết lập để đạt kỷ lục trong tháng này, cho thấy nhu cầu dầu thô vẫn khá tích cực.

Hàng tồn kho trên toàn quốc của Mỹ cũng đã giảm đều đặn trong nhiều tháng và hiện ở mức thấp nhất kể từ cuối năm 2022

Trong khi đó, lợi nhuận lọc dầu tại Châu Á đã đạt mức cao nhất trong vòng 13 tháng. Cụ thể, biên lợi nhuận để xử lý một thùng dầu thô Dubai tại một nhà máy lọc dầu điển hình của Singapore đã tăng lên 15,05 USD, cao nhất kể từ đầu tháng 7/2022.

Sự cải thiện này phần lớn được thúc đẩy bởi nhu cầu nhiên liệu lọc mạnh hơn trên khắp châu Á khi các nền kinh tế mở cửa sau đại dịch COVID-19, trong đó nhu cầu nội địa của Trung Quốc dẫn đầu. Tuy nhiên, sau loạt dữ liệu kinh tế kém sắc, hãng tin Reuters cho biết đà tăng có thể bắt đầu mất đà trong các tháng tiếp theo.

Đồng giảm do USD mạnh, quặng sắt thoái lui sau nhiều phiên tăng

Giá đồng giảm trở lại sau 5 phiên tăng liên tiếp do lãi suất tăng cao hạn chế tăng trưởng toàn cầu lấn át lạc quan về nhu cầu tăng tại Trung Quốc.

Đồng giao sau 3 tháng trên sàn giao dịch kim loại London LME giảm 1,1% xuống 8.360 USD/tấn sau khi chạm mức cao nhất kể từ ngày 10/8 trong phiên liền trước.

Đồng Comex của Mỹ giảm 1,1% xuống 3,77 USD/lb.

Giá đồng giảm sau khi không vượt qua được mức kháng cự tại 8.469 USD/tấn, trung bình 100 ngày.

Tuy nhiên, giá đồng trên sàn giao dịch Thượng Hải gần mức cao nhất trong ba tuần trong bối cảnh hy vọng về nhu cầu phục hồi bởi việc hỗ trợ chính sách và mùa tiêu thụ tăng cao sắp tới ở Trung Quốc.

Giá quặng sắt giảm do nhà đầu tư chốt lời sau đợt tăng giá dài nhất của Singapore kể từ tháng 6 và quặng sắt Đại Liên tăng 10 phiên, và do lo lắng kéo dài về suy thoái kinh tế đồng thời khó khăn trong lĩnh vực bất động sản của Trung Quốc.

Hợp đồng quặng sắt kỳ hạn tháng 9 tại Singapore giảm 1,4% xuống 111,65 USD/tấn sau khi tăng 5 phiên liên tiếp và đã lên mức cao nhất 4 tuần trong phiên này.

Trên sàn giao dịch hàng hóa Đại Liên, Trung Quốc quặng sắt kỳ hạn tháng 1/2024 giảm 0,9% xuống 811 CNY (111,39 USD)/tấn sau khi giao dịch gần mức cao nhất hai năm trong phiên trước đó.

Trong tuần này quặng sắt tại Đại Liên và Singapore tăng lần lượt khoảng 7% và 5%, trong khi giá giao ngay cũng đạt cao nhất 4 tuần, do chính sách hỗ trợ của Trung Quốc cho sự phục hồi kinh tế đang chậm chạp đã củng cố tâm lý.

Dự trữ quặng sắt tại cảng đang giảm dần tại Trung Quốc và sản lượng thép tăng mạnh trước hoạt động xây dựng trong nước phục hồi theo mùa từ tháng 9 tới tháng 10 cũng thúc đẩy đà tăng.

Tuy nhiên, đà giảm của giá quặng sắt có thể bị hạn chế do không có chỉ thị mới và rõ ràng từ chính quyền Trung Quốc nhằm hạn chế sản lượng thép trong năm nay.

Thép thanh tại Thượng Hải giảm 1,2%, thép cuộn cán nóng giảm 1,6%, trong khi thép dây cuộn tăng 2,9%. Thép không gỉ giảm 1,5%.

Cao su Nhật Bản vượt mức cao nhất hai tháng do đồng JPY yếu

Giá cao su Nhật Bản tăng lên mức cao nhất kể từ ngày 20/6, bởi đồng JPY yếu và nhà đầu tư mua vào ở mức giá thấp.

Hợp đồng cao su giao tháng 1/2024 trên sàn giao dịch Osaka đóng cửa tăng 3,6 JPY hay 1,8% lên 207 JPY (1,43 USD)/kg. Hợp đồng này đã ghi nhận chuỗi tăng dài nhất kể từ tháng 5/2022 do giá tăng phiên thứ 8 liên tiếp.

Tại Thượng Hải cao su cùng kỳ hạn tăng 70 CNY lên 13.210 CNY (1.815,01 USD)/tấn.

Đồng JPY giảm 0,19% so với USD khiến các hàng hóa định giá bằng đồng tiền này rẻ hơn cho người giữ các ngoại tệ khác.

Đường thô kỳ hạn tháng 10 đóng cửa tăng 0,44 US cent hay 1,8% lên 24,29 US cent/lb.

Thị trường này được hỗ trợ từ tin tức Ấn Độ dự kiến cấm các nhà máy xuất khẩu đường trong niên vụ này bắt đầu từ tháng 10, đây là lần dừng xuất khẩu lần đầu tiên trong 7 năm.

Các đại lý cũng lưu ý sản lượng đường tại Trung Nam Brazil trong nửa đầu tháng 8 thấp hơn một chút so với dự kiến ở mức 3,46 triệu tấn mặc dù vẫn cao hơn 31,2% so với cùng kỳ năm trước.

Đường trắng kỳ hạn tháng 10 giảm 0,1 USD xuống 693,4 USD/tấn.

Cà phê robusta kỳ hạn tháng 11 đóng cửa tăng 4 USD hay 0,2% lên 2.406 USD/tấn.

Cà phê arabica kỳ hạn tháng 12 tăng 0,4 US cent lên 154,30 US cent/lb.

Giá cà phê tại Việt Nam tiếp tục giảm trong tuần này trong bối cảnh hoạt động trầm lắng do các thương nhân đợi cà phê vụ mới, trong khi tại Indonesia giá tăng nhẹ do các nguồn cung cấp ít.

Nông dân tại Tây Nguyên đã bán cà phê ở mức 63.900 – 64.700 đồng (2,66 – 2,7 USD)/kg, giảm từ 64.900 – 66.600 đồng một tuần trước.

Một thương nhân cho biết “hiện nay giao dịch trầm lắng. Chúng tôi đợi cà phê mới, hy vọng sẽ đến trong cuối tháng 11 hay tháng 12”.

Thương nhân tại Việt Nam chào bán cà phê robusta loại 2 với 5% hạt đen và vỡ ở mức trừ lùi 3 – 10 USD/tấn so với hợp đồng kỳ hạn tháng 1/2024 tại London.

Trong khi đó, tại Indonesia cà phê robusta Sumatra được chào bán ở mức cộng 500 USD/tấn so với hợp đồng kỳ hạn tháng 11 trong tuần này, tăng từ mức cộng 470 USD trong tuần trước.